홈

경제·금융

경제·금융일반

"옐로칩 철강종목도 관심을"

입력2007.02.15 16:43:15

수정

2007.02.15 16:43:15

철강값 상승 기대에 업계 제휴·통합 움직임 호재<br>현대제철-일관제철소 투자금 조달 순조 '주목'<br>대한제강-제강능력 확대·성장성 부각 메리트

철강주 강세의 대열에 합류하지 못하고 있는 옐로칩 철강주를 주목해야 한다는 분석이 나왔다.

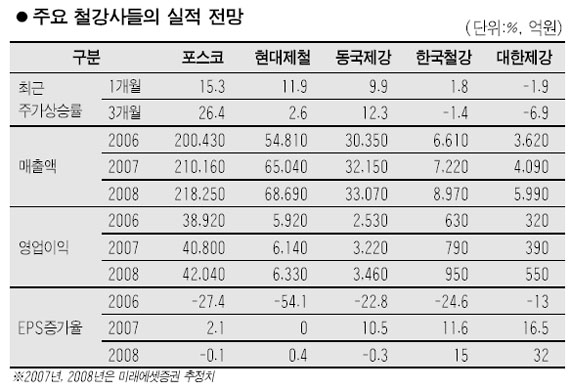

미래에셋증권은 15일 “세계 철강업계의 인수합병(M&A) 바람과 철강가격의 상승 전환 기대감에 힘입어 포스코와 글로벌 철강사들의 주가가 재평가되고 있다”면서 “그러나 전기로 제강사를 중심으로 한 2위권 철강업체들은 지난해 4ㆍ4분기 실적악화와 현대차 그룹의 리스크에 휩싸여 재평가 흐름에서 배제돼왔다”고 분석했다. 하지만 2위권 철강업체들도 철강산업의 통합화 흐름에서 자유로울 수 없는데다 실제로 다양한 제휴 움직임이 나타나고 있어 이들 기업의 주가도 강세를 보일 가능성이 높다는 진단이다.

이은영 미래에셋증권 연구원은 “현대제철과 JFE스틸간 제휴가 예상되고 이미 성사된 동국제강과 JFE스틸의 지분교환을 포함한 전략적 제휴 상황 등을 살펴볼 때 2위권 업체들도 앞으로 제휴 등을 통한 경쟁력 강화 및 통합화 움직임이 나타날 가능성이 높다”며 “여기에 대표 철강주와 벌어진 밸류에이션 갭 메우기와 봉형강류 가격모멘텀 등을 감안하면 2위권 철강주에도 관심을 높여야 한다”고 말했다. 이 같은 분석을 근거로 이 연구원은 현대제철과 동국제강을 최선호주로 꼽았다.

이중 현대제철의 경우 일관제철소 투자와 관련한 자금조달이 순조롭게 진행되고 있는 점도 긍정적으로 평가됐다. 이창목 우리투자증권 연구원은 “현대제철이 일관제철소 투자에 소요되는 5조원의 자금조달에 성공했다는 보도가 있었지만 아직 외부 자금조달이 본격화되지 않았다는 점을 감안할 때 자금조달이 완료됐다기보다는 순조롭게 진행되고 있다는 표현이 더 적합할 것”이라며 “당진 일관제철소 투자와 관련한 리스크 요인 중 하나인 안정적인 자금 조달 문제가 점차 해소되고 있다는 것은 주가에 긍정적인 영향을 미칠 것”이라고 내다봤다.

대한제강도 지속적으로 철근가격을 인상할 것으로 보여 수익성 개선 모멘텀이 나타날 것으로 전망이다. 삼성증권은 “철근가격이 2월에 2만원 인상된 데 이어 3월에도 추가 인상될 가능성이 높아 대한제강의 수익성이 한층 개선될 것”이라며 “대한제강이 제강능력을 2008년 80만톤으로 확대할 예정이어서 이에 따른 성장성도 부각될 것으로 보인다”고 분석했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>