"고성장·고수익·저평가 종목 투자 호기"<br>누리텔레콤·엠비즈네트웍스 등 유망

최근 증시가 약세를 보이면서 주가 전망이 긍정적인 종목들도 동반 하락하고 있다. 전문가들은 이런 때일수록 고성장, 고수익, 저평가 등 겹호재 종목으로 압축 투자하라고 조언한다.

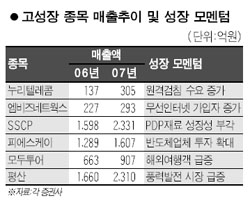

23일 증권업계에 따르면 누리텔레콤, 엠비즈네트웍스, SSCP, 피에스케이, 모두투어어, 평산 등은 매출과 이익 성장세가 모두 뛰어날 것으로 분석되고 있다.

원격검침 업체인 누리텔레콤은 지난해 사상 최대 실적을 낸 데 이어 올해도 실적 개선세가 지속될 것으로 전망됐다. 굿모닝신한증권은 이날 누리텔레콤의 지난해 4ㆍ4분기 매출액이 전년 동기대비 95% 증가한 168억원을 기록하고 영업이익은 31억원으로 2분기 연속 흑자전환한 것으로 추정했다.

이 같은 실적 호조는 주력인 원격검침분야에서 고압(사업용) 고객의 교체수요와 수출이 늘어난데다 NAS센터분야에서도 행정자치부의 유지보수 유상 전환 및 광역시 등으로의 수요가 확대됐기 때문이다.

유성모 굿모닝신한증권 연구원은 “원격검침분야는 기존 수출지역의 원격검침사업 본격화와 국내 교체수요 증가로 높은 매출성장이 기대되고 있다”면서 “NAS센터도 시ㆍ군ㆍ구 등 지방자치단체의 행자부와 연계한 전산망 구축, 유지보수 유료화 확대 등으로 성장세가 지속될 것”이라고 예상했다.

엠비즈네트웍스는 고성장 모멘텀과 함께 저평가 메리트가 부각되고 있다. 엠비즈네트웍스는 지난해 4ㆍ4분기 16억원의 영업이익을 달성, 전년 대비 59.4% 증가했고 매출도 12.5% 증가 63억원을 기록했다.

현대증권은 엠비즈네트웍스에 대해 “지난해 4분기와 연간기준으로 사상최고치 실적을 기록했음에도 불구하고 주가는 저평가 상태”라며 투자의견 ‘매수’와 목표주가 1만5,200원은 제시했다.

이상화 현대증권 애널리스트는 “엠비즈네트웍스의 신규 무선인터넷 서비스 매출 호조가 본격적으로 반영되면서 사상 최고의 실적을 기록했다”며 “현금성자산 230억원, 자사주 평가액 37억원, 무차입금, 부채총계 30억원 등을 고려할 때 현주가는 현저히 저평가돼 있다”고 지적했다.

SSCP는 PDP재료의 성공 가능성이 높아지면서 장기 성장 모멘텀이 커질 전망이다. 대우증권은 SSCP에 대해 “기술력이 PDP 재료, 공정 안정에 필요한 솔루션을 제공할 수 있는 수준까지 높아져 중장기 성장성을 현재 주가에 반영하는데 무리가 없다”며 목표주가를 2만6,000원에서 3만원으로 상향 조정했다.

모두투어는 해외 여행객의 지속적인 증가로 외형과 수익위주의 성장을 이어갈 것으로 예상되고 있다. 특히 1위업체인 하나투어와의 주가 괴리가 커서 밸류에이션 매력도 크다는 설명이다.

모두투어는 지난해 4ㆍ4분기 매출액과 영업이익이 각각 전년 대비 105.5%, 537.9% 증가한 193억원, 26억원을 기록, 시장 컨센서스를 크게 상회했다.

이주병 신흥증권 애널리스트는 “올해 매출액과 영업이익이 907억원, 168억원으로 각각 전년보다 36.7%, 18.5% 증가할 것”이라며 목표주가를 3만1,600원으로 상향 조정했다.