■ 유동성 증가세 안꺽인다<br>두달연속 인상불구 은행채 발행·펀드유입세 지속<br>"연말께 효과" 전망에 "상당시간 걸릴것" 지적도

한국은행이 지난 7~8월 연속해 콜금리 인상이라는 소화기를 꺼내 들었지만 한번 불붙은 유동성 불길은 쉽게 꺼지지 않고 있다. 금고가 빈 은행들이 자금조달 차원에서 은행채 등을 마구 발행하고 있는데다 주식형 펀드 쪽으로는 뭉칫돈이 계속 몰려들고 있기 때문이다. 한은으로서는 약발이 안 먹히는 ‘금리인상’ 카드를 또 꺼내야 할지, 말지 난감한 상황이다.

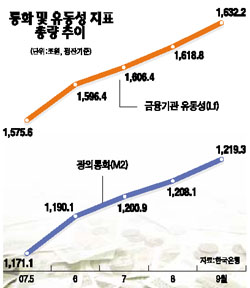

◇유동성 팽창 지속=9월 말 시중유동성지표인 광의유동성은 전달보다 20조6,000억원 늘어나며 8월(20조5,000억원)에 이어 두달 연속 20조원대의 급증세를 기록했다. 또 광의유동성 전년동기 대비 증가율은 전월보다 0.4%포인트 줄어든 12.0%를 기록했지만 여전히 5월부터 계속된 12%대의 높은 수준을 유지하고 있는 상태다.

광의유동성과 함께 만기 2년 미만 금융상품 위주로 단기유동성 측정지표로 활용되는 광의통화(M2) 역시 9월 평잔은 8월에 비해 11조2,000억원이나 늘어났다. 이는 전월 증가액(7조2,000억원)보다 50% 이상 증가한 수치다. 전년동기 대비 증가율은 11.0%로 8월 대비 소폭 감소했지만 8월 이후 2개월 연속 11%대 고공행진을 이어갔다. 이와 함께 금융기관유동성(Lf) 잔액도 1,632조2,000억원으로 전달보다 13조4,000억원 증가했다.

◇증가세 왜 안 꺾이나=현재로서는 콜금리 인상 카드는 무용지물인 셈이다. ‘콜금리 인상→금리상승→대출 억제’를 통한 유동성 조절 효과가 나타나지 않기 때문.

실제로 은행의 중소기업 및 가계 대출은 10월 들어 모두 연중 최대치로 치솟는 등 대출규모가 갈수록 확대되고 있다. 돈 굴릴 데 없는 은행들이 수익을 높이기 위해 통화당국의 정책방향과 어긋나는 행태를 보이고 있는 것. 개인 역시 주식시장 등에 투자하기 위해 고금리에도 불구하고 마이너스통장 활용 등 신용대출에 적극 나서고 있는 상황이다.

은행들이 대출자금 마련을 위해 은행채 발행을 크게 늘리고 있는 점도 유동성 증가의 주요인이다. 9월 중 2년 이상 장기 금융상품은 전월 5조6,000억원에서 3조2,000억원으로 폭은 줄었으나 여전히 증가세를 이어가고 있다. 주식시장 활황에 힘입어 주식형 펀드 중심의 수익증권이 5조4,000억원에서 6조2,000억원으로 급증한 점과 월말 휴일로 결제가 10월로 미뤄지면서 요구불예금(-2조1,000원→6조원)과 수시입출식 저축성 예금(-2조2,000억원→2조5,000억원)이 크게 증가한 것도 유동성 증가를 견인했다.

◇한은, 추가 금리인상 나설까=이에 대해 한은은 유동성 조절에 실패했다는 판단은 시기상조라고 말한다. 한은의 한 관계자는 “아직 콜금리 인상 효과가 뚜렷이 안 보이긴 하지만 연말로 갈수록 유동성 둔화가 예상된다”며 “특히 정책효과가 시장 전체로 파급되려면 적어도 6개월에서 1년은 지나야 할 것”이라고 말했다.

실제로 한은은 7일 금융시장 동향을 통해 10월 중 광의통화(M2) 증가율이 전월보다 상당폭 하락한 10% 중반에 이를 것으로 추정했다. 하지만 한은이 생각한 만큼 유동성 둔화 속도나 규모가 뒷받침되기는 어려워 결국 금리인상 카드를 또 뽑을 수밖에 없다는 시각이 우세하다. 고유선 대우증권 수석연구위원은 “유동성 증가율이 한자릿수로 떨어지기까지에는 상당한 시간이 걸릴 것 같다”며 “대선이 끝나고 공공요금이 오르는 내년 1ㆍ4분기에 한은이 선제적으로 금리인상에 나설 가능성이 높다”고 말했다.