|

주택담보대출의 기준금리로 이용되는 코픽스가 사상 최저치를 경신했음에도 대형 시중은행들이 변동금리 주담대 금리를 오히려 인상했다.

최근 변동금리 주담대 금리가 2%대 초반대까지 떨어지면서 주담대 수요가 변동금리 쪽에 집중되자 은행들이 우대금리 축소 방식을 통해 변동금리 주담대의 금리를 올린 것이다. 이에 따라 올해 줄곧 하락세를 보여온 변동금리 주담대 금리가 사실상 바닥을 찍은 것이라는 분석이 나오고 있다.

은행들이 코픽스에 반비례해 변동금리 주담대 금리를 인상한 것은 정부의 가계대출 규제강화 움직임과 미국발 금리 인상에 따른 혼란 등을 복합적으로 고려한 것으로 보인다.

더욱이 일부 은행들은 변동금리 주담대 인상과 더불어 5년 혼합형 고정금리 주담대 금리를 인하하면서 고정금리 대출의 매력을 키우고 있다. 올 하반기 내 집 마련을 목적으로 장기간 대출을 유지하려는 수요자라면 고정금리 대출이 상당히 유리해지는 상황이 온 것이다.

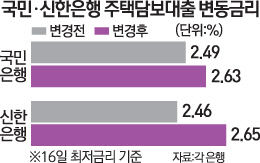

16일 금융계에 따르면 지난 8월 신규 취급액 기준 코픽스가 1.55%(7월 1.56%)로 역대 최저치를 또다시 경신했지만 신한은행과 국민은행 등 대형은행은 이날 주담대 변동금리를 역으로 인상했다. 신한은행은 기존 2.46~3.56% 였던 변동금리 주담대(신규 취급액 코픽스 기준) 금리를 2.65~3.75%로 19bp 인상했고 국민은행 또한 2.49~3.80%였던 변동금리 주담대 금리를 2.63~3.94%로 14bp 올렸다.

변동금리 주담대 금리는 통상적으로 은행들이 코픽스에 가산금리를 더하고 여기에서 우대금리를 빼는 방식으로 최종 결정된다. 국민은행의 경우 이번에 변동금리 주담대 상품의 우대금리를 15bp가량 축소했으며 신한은행도 우대금리 폭을 상당히 줄인 것으로 알려졌다. 신한은행 관계자는 "최근 고정금리 대출 취급 비중이 떨어지고 있어 고정금리와 변동금리 주담대 간 차이를 줄이기 위해 금리 조정을 실시한 것"이라고 밝혔다.

신한은행은 실제 이날 5년 혼합형 고정금리 주담대의 금리를 최저 3.15%에서 3.00%로 인하해 고정금리 대출을 기존보다 유리하게 구성했다. 국민은행의 경우 현재 5년 혼합형 고정금리 주담대의 금리가 최저 2.76%에 불과해 올 상반기 선풍적인 인기를 모았던 안심전환대출(2.6%)과 비슷한 수준이며 변동금리 주담대와도 거의 차이가 나지 않는다. 변동금리 주담대 금리가 오르기 시작한다면 고정금리 주담대가 확실히 유리해지는 상황이 온 것이다.

주담대 시장에서 점유율이 높은 국민은행과 신한은행의 이 같은 움직임은 변동금리 대출을 고정금리 대출로 전환하려는 정부의 가계대출 규제 방향 등을 의식한 것으로 보인다. 올해 안심전환대출을 통해 은행의 고정금리 대출 비중이 상당히 높아지기는 했으나 기준금리가 계속 떨어지면서 변동금리 주담대를 찾는 수요가 폭증했고 최근까지도 은행들의 주담대 실적은 가파른 상승세를 보이고 있다. 시중은행 고위관계자는 "내년부터는 정부 가계부채 대책에 따라 변동금리로 주담대를 받는 사람은 대출한도가 지금보다 줄어들 수 있는데다 금리 인상도 본격화될 수 있는 만큼 은행들이 올 하반기 고정금리 주담대를 확대하기 위한 다양한 방안을 강구하고 있다"고 말했다.