|

한국은행이 금리인상을 위한 군불 때기에 나선 걸까. 미국 연방준비제도(Fed·연준)의 양적완화 축소 등으로 금리가 2%포인트 올라도 우리나라 가계부채 위험은 크게 늘지 않을 것으로 분석됐다. 오히려 이자수입이 2조8,000억원 늘어 가계에 보탬이 된다는 것이다.

전일 공개된 금융통화위원회 의사록에 "금리인상을 사전 준비해야 한다"는 내용이 담긴 데 이어 국회에 제출한 금융안정보고서에도 금리인상 충격이 예상보다 작다는 내용이 실리면서 한은이 금리인상 준비 작업에 들어간 것이 아니냐는 다소 성급한 분석도 나온다.

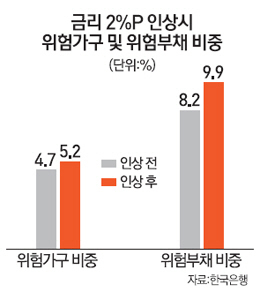

◇금리 2% 상승도 "감내 가능"=30일 한은이 내놓은 금융안정보고서에 따르면 비교적 큰 규모의 금리충격(2%포인트 상승)이 발생하는 스트레스테스트를 시행한 결과 위험 가구 비중은 0.5%포인트 오른 5.2%, 부채 비중은 1.7%포인트 상승한 9.9%로 예상됐다. 우리나라 총가구 수가 1,700만가구, 가계부채 규모가 1,021조원임을 감안하면 위험 가구가 8만5,000가구, 위험 부채가 17억4,000만원 증가한다고 추산할 수 있다.

보고서는 "예상치 못한 급격한 금리상승 등 거시경제 측면의 충격이 발생하는 경우에도 가계 전반적으로 큰 무리 없이 이를 감내할 수 있을 것"이라고 전망했다. 다만 저소득층인 1~2분위는 상황이 다르다. 금리가 2%포인트 오르면 이자수지 적자가 4,380억원 증가해 가구당 분기 평균 14만원을 더 부담해야 했다. 한은은 "1~2분위는 바꿔드림론 등 서민금융 지원을 확충하는 한편 저소득 취약계층에 대한 사회복지 차원의 접근 방안을 적극 검토해야 한다"고 단서를 달았다.

한은은 시장금리가 2%포인트 상승할 경우 가계의 이자수지는 오히려 2조8,000억원 개선된다고 내다봤다. 빚 없는 가구의 이자수입 증가분이 부채 가구의 부담 증가분을 상쇄하고도 남는다는 의미다. 보고서는 "금리가 상승하면 저축을 늘리고 부채를 줄이는 유인이 돼 실제적인 이자수지 개선폭은 더 크게 나타날 가능성이 있다"고 덧붙였다.

◇주거·교육 등 경직비용 30% 육박=한은은 이번 보고서에서 가계의 수익과 함께 지출 흐름에 주목했다. 특히 주거비, 교육비, 공적연금·사회보험 및 의료·보건비 등 '경직성 성격의 가계지출'은 2003년 26.4%에서 지난해 29%로 30%에 육박하게 불었다. 경기와 상관없이 꼬박꼬박 내는 '경직된' 지출이라는 점이 부담이다.

이 기간 주거비는 7.8%에서 8.2%, 공적연금·사회보험 및 의료·보건비는 9.8%에서 12.1%로 증가했다. 교육비는 정부의 유치원비 지원 확대, 대학등록금 인상 제한 등으로 덜 늘었지만 교육비 관련 가계부채는 2012년 25조3,000억원에서 지난해 28조4,000억원으로 12.3%나 급증했다. 가계부채 증가율(6.0%)의 2배를 훌쩍 넘는다.

한은은 "교육비 관련 가계부채는 비은행 금융기관의 잔액 비중이 41.9%에 달해 이자 부담이 적지 않다"며 "가계소득 흐름이 추가적으로 개선되지 못할 경우 교육비 관련 가계부채는 점차 늘어날 것"이라고 내다봤다.