증권업계 "UAE 원전 수주 계기로 해외진출 본격화… 성장세 지속"<br>한전·한전KPS 유망

국내 전력산업이 올해 본격적인 해외 진출을 통해 성장을 이어갈 것으로 예상되는 만큼 한국전력ㆍ한전KPS 등 전력 관련주에 대한 투자 비중을 확대해야 한다는 주장이 잇따르고 있다.

6일 증권업계에 따르면 국내 전력업체들은 지난해 12월 아랍에미리트(UAE) 원자력 발전 수주를 계기로 본격적으로 해외 시장에 진출하면서 수익성이 크게 개선될 것으로 보인다.

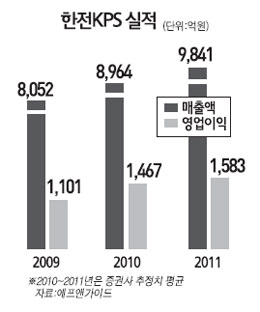

증권정보업체인 에프앤가이드에 따르면 한국전력의 올해 영업이익은 8,109억원으로 흑자로 돌아설 것으로 추정됐다. 지난해 5,687억원의 영업손실을 기록했던 것을 감안하면 수익성이 크게 호전되는 셈이다. 발전 플랜트 종합정비업체인 한전KPS와 원전설계 능력을 보유한 한전기술의 영업이익도 각각 33.2%, 28.1% 늘어난 1,467억원, 1,239억원에 이를 것으로 예상됐다.

특히 세계적으로 전력 수요가 늘어나는 상황에서 높은 기술 수준을 보유한 국내 전력업체의 해외 발전소 건설 수주 가능성이 크다는 점이 실적개선 전망에 힘을 실어주고 있다.

국제에너지기구(IEA)에 따르면 세계 전력 수요는 오는 2030년까지 연평균 2.8% 증가할 것으로 전망됐다. 특히 신흥 아시아 지역의 전력 수요가 빠른 경제성장에 힘입어 크게 증가하는 가운데 중국과 인도의 경우 각각 5.1%, 6.1% 늘어날 것으로 예상됐다.

신민석 대우증권 연구원은 "한국전력의 전력생산 기술은 세계 최고 수준에 올랐다고 평가할 수 있다"며 "한국전력이 이미 필리핀ㆍ레바논ㆍ중국 등 제3세계 국가에 대한 전력 및 자원개발 사업을 진행하고 있어 올해를 기점으로 해외 진출이 더욱 확대될 것"이라고 분석했다. 이 같은 해외 진출은 전력 관련 업체의 자기자본이익률(ROE)을 높일 수 있기 때문에 주가에 긍정적으로 작용할 것으로 전망됐다.

신 연구원은 "한국전력과 한전KPS는 국내 발전산업의 해외 진출에 핵심적인 역할을 할 것으로 예상되는 만큼 매수할 만하다"며 목표주가로 각각 4만7,000원, 6만8,000원을 제시했다.

강희승 신한금융투자 연구원도 한국전력에 대해 "▦전력 판매량 증가 ▦환율 하락에 따른 연료구입비용 감소 ▦전력요금 인상 가능성 등을 고려할 때 실적이 상향 조정될 수 있다"며 '매수' 의견을 냈다. 그는 "한전KPS의 꾸준한 해외 사업 성장에 주목해 투자 비중을 늘릴 만하다"고 덧붙였다.

반면 한전기술은 고성장 전망에도 불구하고 밸류에이션(기업가치 대비 주가수준) 부담이 높은 것으로 분석됐다. 이에 따라 대우증권이 투자의견 '중립'을 제시했으며 삼성증권도 '보유(홀드)' 의견을 냈다.