홈

경제·금융

경제·금융일반

'반등세' 은행주 선별 투자를

입력2008.03.27 17:06:25

수정

2008.03.27 17:06:25

미국발 불확실성 아직남아 추가반등 불투명<br>신한지주·우리금융등 개별 모멘텀종목 유망

은행주가 최근 반등세를 보이고 있지만 미국발 서브프라임 모기지(비우량 주택담보대출) 사태 불확실성이 완전히 해소된 것은 아닌 만큼 보수적 투자가 바람직한 것으로 분석되고 있다. 증시 전문가들은 개별 모멘텀을 갖춘 신한지주ㆍ우리금융ㆍ부산은행ㆍ기업은행 등으로 압축할 필요가 있다고 조언한다.

27일 증권선물거래소에 따르면 은행업종지수는 올해 연중 저점 대비 9.7% 상승했다. 주가 하락세가 지속되면서 저평가 인식이 강화된 가운데 미국발 서브프라임 모기지 문제가 최악의 상황에서 벗어나고 있다는 의견이 제기되면서 투자 심리가 풀렸기 때문이다.

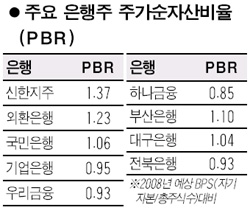

현재 은행업 주가는 지난해에 비해 여전히 낮다. 지난 26일 현재 업종지수는 지난해 최고가 대비 28.1% 낮고 지난해 최저치와 유사한 수준이다. 주가순자산비율(PBR)이 1.0배에 머물고 있어 주가도 청산가치 정도에 불과하다.

하지만 절대적인 주가 수준이 아직 낮다고 하더라도 주가 반등이 추가적으로 이어질지는 불투명하다. 문제의 본질인 미국발 불확실성이 완전히 해소되지 않았기 때문이다. 증시 전문가들은 개별 종목에 대해 선별적으로 접근하는 보수적인 투자전략을 구사하는 것이 바람직하다고 충고하고 있다.

유망종목으로는 신한지주ㆍ우리금융ㆍ부산은행ㆍ기업은행 등이 꼽힌다.

구용욱 대우증권 연구원은“서브프라임이라는 장애물이 존재한다는 점을 염두에 둘 필요가 있는 만큼 타 은행에 비해 견조한 주가 흐름을 보이고 있는 신한지주ㆍ우리금융ㆍ부산은행에 대한 투자가 유리해 보인다”고 말했다. 그는 “중소기업 연체율이 관리 가능한 수준에서 유지될 것으로 보일 경우 기업은행에도 관심을 가질 필요가 있다”고 덧붙였다.

푸르덴셜투자증권은 은행 업종에 대해 ‘중립’의견을 내놓고 신한지주와 부산은행을 최선호주로 꼽았다.

성병수 푸르덴셜투자증권 연구원은 “마진 하락세가 지속될 것으로 예상되고 중소기업을 중심으로 연체율 상승 기미가 관찰되고 있다”면서 “밸류에이션 측면에서 저평가 해소를 위한 모멘텀이 지연되고 있어 은행주에 대한 기대를 제한하는 것이 바람직해 보인다”고 말했다. 다만 신한지주에 대해서는 LG카드 통합효과와 효율적인 마진 관리로 인해 실적 개선 추세가 지속될 것으로 전망되고 비은행 부문의 고른 포트폴리오 구성으로 성장성도 양호하다고 평가했다. 부산은행에 대해서는 조선업을 중심으로 지역 경제가 활황을 보이고 있어 대출 성장이나 마진 관리에 유리해진 반면 주가는 업종지수와 동반 하락해 은행 업종 내에서 가장 저평가돼 있다고 분석했다.

동양종금증권 역시 신한지주와 부산은행을 최선호주로 뽑았다. 신한지주는 수익구성 다변화로 안정적 수익실현이 가능하다는 점, 부산은행은 지역경기 활성화로 순이익 개선과 순이자 마진 상승세가 유지된다는 점을 이유로 들었다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>