매출·영업익 13%·32%급증…예상웃돌아<br>검색부문 ‘네이버’가 실적호전 일등공신<br>게임분야부진…“주가상승어렵다” 지적도

1분기 ‘깜짝실적’을 내놓은 NHN이 앞으로 검색부문을 중심으로 성장세를 지속할 것으로 전망되고 있다.

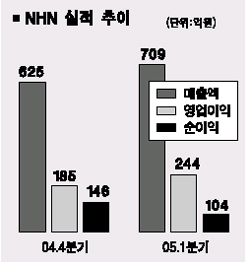

3일 NHN은 1분기 매출액 709억원, 영업이익 244억원을 기록해 지난해 4분기보다 각각 13.5%, 32.4% 급증했다고 밝혔다.

순이익은 중소기업 세제감면 혜택의 축소에 따른 법인세 증가로 전분기보다 28.8% 줄어든 104억원을 기록했다. 매출액과 영업이익은 지난해 같은 기간과 비교하면 각 40.8%, 39.4% 증가한 것으로 대부분 증권사 예상치를 뛰어넘은 수치다.

매출의 76%를 차지한 검색ㆍ게임부문이 실적호전을 이끌었다.

1분기 검색부문 매출은 328억원으로 전분기대비 18.8%, 지난해 같은 기간보다는 2배(118%)이상 늘었다. NHN은 현재 네이버가 검색부문에서 페이지뷰(PV)기준 시장점유율 68%를 확보, 2위 업체와의 격차도 확대된 것으로 분석됐다.

하지만 1분기 209억원의 매출을 올린 게임부문은 실적부진을 보인 지난해 4분기를 만회하는 정도에 그친 것으로 평가됐다. 1분기 비수기에도 불구하고 배너광고 등 광고부문과 전자상거래부문은 각각 100억원, 44억원의 매출을 기록해 증권사 예상치를 웃도는 실적을 올렸다.

심준보 한화증권 애널리스트는 “NHN의 검색부문은 이미 확고한 경쟁우위의 위치를 점해 향후 실적개선에 긍정적으로 작용할 것”이라며 “하지만 게임부문은 영업이익률을 높일 만한 뚜렷한 모멘텀이 없다는게 문제”라고 지적했다.

해외사업이 부진한 것도 흠이다. 일본 매출은 전분기대비 17.7% 성장했지만 영업이익은 29.6% 감소했다. 중국 매출은 47.4% 감소하면서 영업이익도 적자전환됐다.

동부증권은 이날 검색광고시장의 점유율 상승등으로 성장 모멘텀이 충분하다며 투자의견 매수를 유지하고 목표주가를 12만5,000원으로 소폭 올렸다.

이에 반해 최근 1분기 실적에 대한 기대감으로 주가가 많이 올랐고 해외사업에 대한 실망매물로 나오면서 단기적으로 주가부담이 될 수 있다는 지적이 일부에서 나오고 있다.

심 애널리스트는 “밸류에이션상 주가가 싸지 않아 앞으로 실적이 호조세를 보이는 만큼의 주가상승을 기대하기는 어렵다”며“장기적 관점에서 접근하는 게 바람직하다”고 말했다.

한편 이날 인터넷업체인 다음도 1분기 매출액이 488억원, 영업이익 85억원으로 전분기대비 각 4%, 206% 증가했다고 발표했다. 지난 1분기 경상손실은 99억원으로 전분기보다 60.9% 감소, 증권사들의 경상손실폭보다 다소 큰 것으로 나타났다.