홈

경제·금융

자산효과 힘입어 경기회복 가속 기대감

입력2005.03.04 19:07:35

수정

2005.03.04 19:07:35

건설수주도 4개월째 증가 도소매·자영업은 침체 여전 "아직은 더 지켜보자"

제조업에 이어 서비스업도 완만한 회복세를 보이고 있다. 특히 ‘자산효과(Wealth Effect)’를 만들어내는 양대 축인 부동산 및 금융업 분야의 플러스 전환이 기대감을 높이고 있다. 경제주체의 자산과 실질소득 상승으로 경기회복의 움직임이 가속화될 가능성이 점쳐지고 있다.

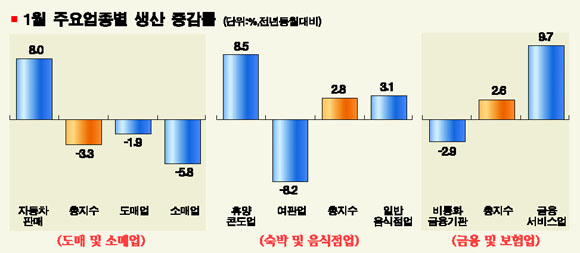

1월 서비스업 동향을 보면 당장 금융 및 보험업(2.6%)의 증가세가 눈에 띈다. 종합주가지수 1,000포인트를 돌파한 주식시장 활황세로 거래가 크게 늘면서 증권 관련 거래비용이 늘어난 때문으로 분석된다. 실제로 금융 및 보험 관련 서비스업은 지난해 6월부터 마이너스 행진을 보이다가 올 1월 갑자기 8.6%대의 높은 상승세를 기록했다.

건설 및 부동산 분야의 회복세도 주목된다. 일단 지난해 1월 설 명절로 인해 상대적으로 영업일수가 늘어나면서 부동산중개ㆍ감정업(20%)과 부동산임대업(3.7%)이 상승한 때문으로 보인다. 새롭게 지수에 편입된 부동산공급업도 36.3% 올랐다.

여기에 건설경기 관련 선행지표가 개선되는 점도 기대감을 높이는 부분이다. 재정경제부가 4일 내놓은 ‘그린북(Green Book)’을 보면 선행지표인 건설수주와 건축허가면적이 각각 4개월ㆍ3개월 연속 증가세다. 또 이달 건설기업 경기실사지수도 100을 넘어섰다.

그러나 일부 지표들에서는 아직도 회복과 침체의 모습이 엇갈려 나타난다. “경기 회복기의 대표적인 징후”라는 게 정책당국의 설명이지만 그만큼 ‘좀더 지켜보자’는 전망이 우세하다.

도소매판매는 지난해 1월 설 명절효과로 도매업(-8.0%), 소매업(-5.8%)은 여전히 침체를 이어갔다. 영세자영업자들이 몰린 숙박 및 음식점업도 ‘양극화’ 현상이 고스란히 나타났다. 숙박업에서는 한류효과를 톡톡히 누린 호텔업의 경우 전년동월 대비 29.3% 증가한 반면 여관업은 8.2% 감소하면서 여전히 부진했다.

전문가들 역시 신중한 모습을 보인다. 송태정 LG경제연구원 부연구위원은 “회복속도가 아직은 완만한데다 가계구매력이 본격적으로 회복됐다고 하기에는 이른 상황”이라고 점검했다. 회복의 움직임이 이어진 후 올 하반기께나 실질구매력도 상승할 것이라는 지적이다. 배상근 한국경제연구원 연구위원도 “일부 내수회복 지표도 고소득층과 20대 등 일부 계층에 국한된 것으로 보인다”고 지적했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>