|

베일을 벗은 근로자재산형성저축(재형저축)의 금리가 최고 4.6%에 달한 것으로 나타났다.

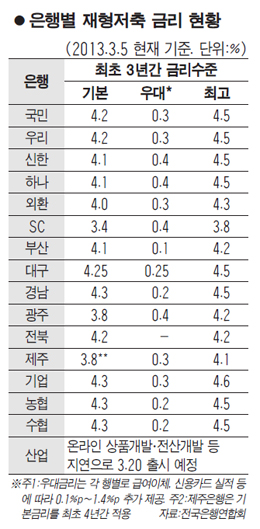

5일 은행연합회에 따르면 산업은행을 제외한 16개의 은행들은 장기적립식 저축상품인 재형저축을 6일부터 판매에 돌입한다.

재형저축의 기본 금리는 연 3.4~4.3%다. 우대금리를 포함하면 최고 연 4.6%까지 받을 수 있다. 적금 금리가 약 3%대 수준인 점을 감안하면 고금리다. 우대금리 조건은 은행별로 차이가 있다. 급여이체, 신용카드 실적 등에 따라 0.1~0.4%포인트를 제공한다.

16개의 은행 가운데 기업은행과 외환은행의 금리가 가장 높다. 기업은행은 기본 금리 연 4.3%에 우대금리를 더하면 최고 연 4.6%다. 외환은행도 기본금리 연4%에 우대금리 0.3%포인트, 여기에 최초 20만좌에 대해 0.3%포인트의 추가 금리를 별도로 제공해 연 4.6%를 적용한다. 국민ㆍ우리ㆍ신한ㆍ하나ㆍ농협ㆍ수협ㆍ대구ㆍ경남은행 등 총 8개의 은행은 우대금리를 더해 최고 연 4.5%의 금리를 제공한다. 다만 산업은행은 전산개발 등 지연으로 20일 출시할 예정이다.

3년 동안은 고정금리가 적용되고 이후부터는 자금시장 상황 등에 따라 매년 변동금리가 적용된다. 제주은행은 4년 동안 고정금리가 적용된다.

재형저축은 고금리 혜택 이외에도 과세혜택이 있다. 7년까지 만기를 유지 시 이자소득세(14%)가 면제된다. 중도에 해지하면 면제 받은 금액을 돌려줘야 한다. 가입기간은 최장 10년까지 연장할 수 있다. 납입한도는 분기당 300만원으로 1년에 1,200만원까지 가입이 가 능하다. 가입 대상은 근로소득이 5,000만원 이하거나 종합소득금액이 3,500만원 이하로 제한했다. 상품 가입 때는 소득확인증명서도 제출해야 한다.

한편 금융 당국이 시중은행들을 불러 과당경쟁 자제를 당부했다. 금융감독원은 국민은행 등 12개 시중은행 리테일 담당 부행장을 불러 6일 출시되는 재형저축 과당경쟁 자제를 요청했다고 밝혔다. 금감원 관계자는 "은행들이 장기적 고객 확보 차원에서 최초 3년간 4%대의 고정금리를 제공하는 비과세 재형저축상품의 과당경쟁에 나설 수 있다"고 우려했다. 은행입장에서 4%대를 넘는 금리를 주면 이윤이 나지 않지만 장기 신규고객을 확보하기 위해 출혈 경쟁을 불사한다는 얘기다.