|

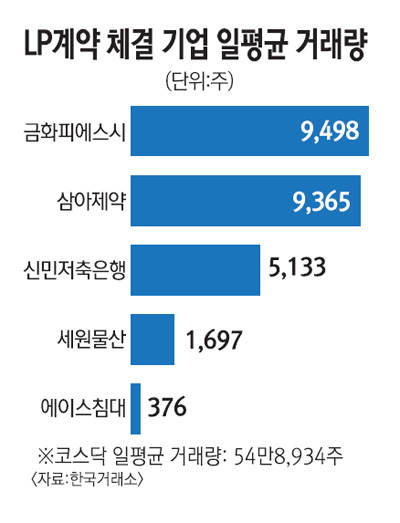

코스닥 주식 유동성공급자(LP)제도가 증권사들과 해당 기업들의 외면으로 유명무실한 존재로 전락하고 있다. 8일 한국거래소(KRX)에 따르면 현재 코스닥 상장법인 중 주식 LP계약을 체결해 운영하는 곳은 단 9곳에 불과한 것으로 나타났다. 지난 2008년 코스닥 시장에서 주식LP제도를 시행한 후 33개까지 늘었고 2009년까지만 해도 18개에 달했던 것과 비교하면 1년반만에 절반 이하 수준으로 뚝 떨어진 것이다. LP계약을 맺은 곳도 별 다른 성과를 못 내고 있다. 에이스침대의 경우 대우증권과 LP계약을 맺고 있지만, 하루 평균 거래량은 단 376주에 그쳤다. 세원물산(1,697주), 신민저축은행(5,133주) 등 LP계약을 체결한 다른 종목들의 거래량도 미미한 수준에 그치고 있는 상태다. . 이렇듯 LP제도가 힘을 못쓰는 사이 코스닥 상장 법인들의 거래량 부족은 더 심해졌다. 코스닥 상장법인 1,024개 종목 중 하루 평균 거래량이 3만주에 못 미치는 종목은 195개로 지난해(125개)보다 50%나 늘었다. 이는 코스닥 전체 하루 평균 거래량(54만8.934주)의 5%에 그치는 수준이다. 이러한 현상이 발생하는 것은 LP를 담당하는 증권사들이 수익성을 내세워 참여를 기피하고 있기 때문으로 풀이된다. 실제로 코스닥 기업들과 LP계약을 체결한 증권사는 대우증권(5개), 대신증권(3개), 현대증권(1개) 등 총 3곳에 불과하다. 한 증권사 관계자는 “LP제도는 수익성이 떨어지는 사업”이라며 “현재는 LP 사업 자체 보다는 기업과 장기적 관계 등을 고려해 금융서비스 차원에서 접근하는 수준에 머물고 있다”고 말했다. 수수료 부담 때문에 기업들이 외면하고 있는 것도 LP제도의 부진을 가져오는 원인으로 지목된다. 기업들이 LP 수수료로 지급하는 비용은 연간 1,000만~2,000만원 정도 수준이다. 하지만 LP제도가 필요한 기업들이 대부분 소규모라는 점을 감안하면 부담이 될 수 밖에 없다는 지적이다. 일부 기업은 원래 목적인 유동성 확보 보다 거래량 부족에 따른 관리종목 지정을 피하려는 방편으로 이용되기도 한다. LP계약을 체결한 업체 관계자는 “LP계약이 최소한의 유동성 확보에 도움이 되는 것은 사실”이라며 “하지만 그것보다 LP계약 체결로 거래량 부족 때문에 관리종목 지정되는 것을 피할 수 있기 때문에 이를 체결하는 경우도 있다”고 말했다. 거래소 코스닥 규정에는 분기 월평균 거래량이 유동주식수의 1%가 안 되는 경우 관리종목으로 지정하고, 다음 분기에도 거래량 미달이 이어지면 상장폐지한다고 돼 있다. 그러나 LP계약을 체결하면 관리종목 지정에서 제외 돼 이 조항의 적용을 피할 수 있다. 거래소는 거래량 부족 종목의 유동성을 높이기 위해 도입한 주식 LP제도가 유명무실해짐에 따라 제도 개선 등 대책 마련에 나섰지만 아직 역부족이라는 평가다. 거래소의 한 관계자는 “최대주주들이 LP들과 계약을 맺고 적정 주식 물량을 시장에 공급하는 등 주주들의 권익을 보장하는 쪽으로 인식을 바꾸는 것도 중요하다”고 말했다.