|

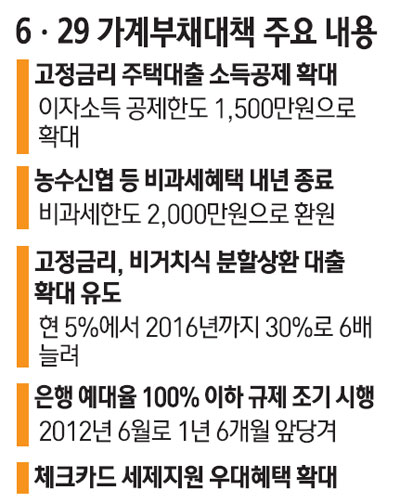

고정금리, 비거치식 분할상환 대출에 대한 소득공제 한도가 3억원 이하 국민주택 규모의 집에 한해 1,000만원에서 1,500만원으로 늘어난다. 은행들은 오는 2016년까지 고정금리 대출 비중을 현행 5%에서 30%로 늘려야 하며 당국은 은행의 고정금리 대출실적을 매년 정기적으로 점검할 방침이다. 사실상 가계대출에 대한 여신지도에 나서는 셈이다. 이와 함께 총부채상환비율(DTI) 규제를 받지 않는 대출도 대출자의 채무상환 능력을 확인하도록 했다. 사실상 모든 주택담보대출에 DTI가 적용되는 셈이다. 하지만 세제혜택 확대 대상이 서울의 경우 거의 없고 총량규제와 은행 가계대출에 대한 충당금 적립 상향조정 등의 대책이 제외돼 '알맹이 없는 대책'이라는 비판이 나오고 있다. 금융위원회는 29일 가계부채 연착륙을 위해 이 같은 방안을 포함한 종합대책을 발표했다. 금융위는 우선 3억원 이하 국민주택 규모의 집을 살 때 고정금리와 비거치식 분할상환으로 대출 받아 이자를 갚을 경우 소득공제 한도를 1,000만원에서 1,500만원으로 늘리기로 했다. 대신 변동금리 대출의 공제한도는 500만원으로 축소된다. 변동금리 대출에서 고정금리로 전환하면 중도상환 수수료도 면제된다. 은행의 전체 대출 중 5% 수준인 고정금리와 비거치식 분할상환 대출도 향후 5년간 6배가량 늘어나도록 유도할 방침이다. 이를 위해 은행의 고정금리 대출실적을 정기적으로 점검하고 고정금리 대출을 늘리는 은행에 혜택도 주기로 했다. 금융위는 또 고위험 주택담보대출에 대해 국제결제은행(BIS) 위험가중치를 상향 적용하기로 했다. 원화대출금 2조원 이상인 은행을 대상으로 2013년 말까지 예대율(대출금/예수금)을 100% 이하로 낮추도록 한 규제 시행시기도 2012년 6월로 앞당겼다. 최근 급증하고 있는 2금융권의 가계부채 축소를 위해 금융위는 농수신협 등 상호금융사의 예탁금에 대한 비과세 한도를 현재 3,000만원에서 내년에 2,000만원으로 환원하기로 했다. 금융위는 체크카드 사용 활성화를 위해 세제지원을 강화하고 체크카드 이용실적도 신용카드처럼 개인신용 평가시 긍정적 요인으로 반영할 계획이다. 그러나 당초 검토했던 단기변동 대출을 늘린 은행에 대한 배당제한과 은행 예대율 준수비율 하향 등 강도 높은 대책들은 향후 시행 여부를 재검토하기로 해 가계부채 문제에 대한 금융당국의 초기 판단이 적정하지 않았다는 비판이 제기되고 있다.