원수보험료 9.7% 성장 불구 영업적자 1兆넘어<br>업계 손해율 2.1%P 상승 중소형사 구조조정 주력<br>다이렉트사 시장진입 성공…대형사는 안정 성장세

지난 2006회계연도에 1조원에 이르는 자동차보험 영업적자에 시달린 손해보험업계가 두 자리수에 가까운 외형 성장 속에서 일부 중소형사는 구조조정으로 속앓이를 한 반면 후발 다이렉트 보험사들은 이 기회를 활용해 시장 진입에 성공한 것으로 나타났다.

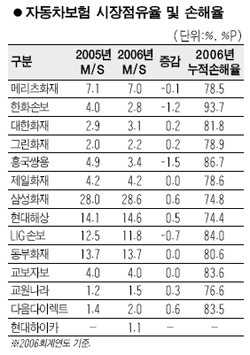

18일 손해보험업계에 따르면 지난 2006회계연도(2006.4~2007.3)에 14개 손보사가 거둬들인 원수보험료는 9조6,296억원으로 지난 2005회계연도에 비해 8,490억원(9.7%) 증가해 외형 성장을 거듭한 것으로 집계됐다. 하지만 같은 기간 자동차보험 손해율은 76.6%에서 78.7%로 2.1%포인트 악화돼 영업적자 만도 1조원을 넘어서는 악순환이 이어졌다.

손해율 악화는 중소형 손보사 간의 시장점유율 급변과 후발 다이렉트 보험사의 약진으로 이어졌다. 흥국쌍용화재는 비수익 물건 정리 작업의 영향으로 4,336억원에 달했던 원수보험료가 3,255억원으로 무려 24.9% 줄어들었다. 한화손보도 불량 물건 정리와 대규모 인력 구조조정 등의 영향으로 2005년 3,526억원에 달했던 원수보험료가 2006년 2,649억원으로 24.9% 감소했다. 흥국쌍용화재와 한화손보의 시장점유율은 2005년 각각 4.9%, 4.0%에서 2006년 3.4%, 2.8%로 각각 1.5%포인트, 1.2%포인트 격감했다.

양사의 줄어든 시장을 잠식해 들어간 곳은 2006년 출범한 현대하이카다이렉트와 다음다이렉트, 교원나라 등 후발 다이렉트 보험사들이었다. 현대하이카는 시장 진입 첫해인 지난해 1,095억원의 원수보험료 실적을 거둬 1.1%의 점유율을 차지, 시장진입에 성공한 것으로 평가됐다. 다음다이렉트도 1,961억원의 원수보험료로 2005년보다 0.6%포인트 늘어난 2.0%의 시장점유율을 달성했다. 교원나라 역시 2005년에 비해 0.3%포인트 늘어난 1.5%의 시장점유율을 보였다.

대형사는 안정적인 성장세를 이어갔다. 삼성화재는 2006년 2조7,540억원의 원수보험료로 거둬들여 2005년에 비해 12.1%의 성장세를 유지, 28.6%의 시장점유율을 달성했다. 대리점 영업을 강화한 현대해상은 13.3%가 증가한 1조4,040억원의 판매실적으로 14.6%의 점유율을 달성했다. 하지만 매집대리점 정리와 인력구조조정을 단행한 LIG손보의 시장점유율은 12.5%에서 11.8%로 0.7%포인트 줄어들었다.

시장점유율 변화는 손해율 관리에 기인한 것으로 보인다. 한화손보는 2006년 누적손해율이 무려 93.7%에 14개 손보사 가운데 가장 악화된 모습이었으며, 3월 손해율은 116.0%를 기록했다. 흥국쌍용화재의 누적손해율도 86.7%로 뒤를 이었다. 대형사 가운데 유일하게 시장점유율이 줄어든 LIG손보의 누적손해율도 84.0%에 달했다. 이에 반해 삼성화재와 현대해상의 누적 손해율은 각각 74.8%, 74.4%로 실속있는 성장을 거뒀다는 평가를 받았다.

시장점유율을 크게 늘린 다이렉트 보험사들의 손해율은 아직까지 안정되지 않은 것으로 나타났다. 교보자보와 다음다이렉트는 각각 83.6%, 83.5%의 누적손해율을 기록, 업계 평균보다 높은 수준을 나타냈다. 이에 반해 교원나라는 76.6%의 누적손해율로 다이렉트 보험사 가운데 가장 안정된 모습을 보였다.

손보업계의 한 관계자는 “자동차보험 적자 문제로 손해율이 나쁜 보험사들이 지난해 외형성장보다는 불량 물건을 줄이는 작업을 지속했다”면서 “지난해부터 두 번에 걸쳐 보험료를 인상한 효과가 반영될 경우 올 회계연도에는 손해율이 다소 안정될 것으로 기대된다”고 말했다.