|

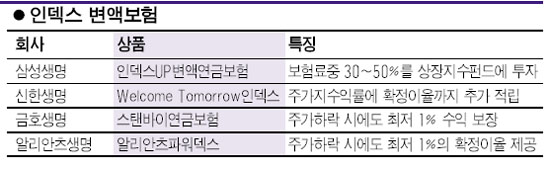

글로벌 금융시장 불안과 고유가 부담이 금융시장을 짓누르고 있다. 지난해까지만 하더라도 최고의 재테크 상품으로 여겨졌던 펀드 수익률은 마이너스로 돌아섰고, 은행의 실질금리도 물가급등으로 마이너스로 돌아섰다. 이에 따라 인덱스보험이 매력적인 투자 대상으로 부상하고 있다. 인덱스보험은 인덱스펀드나 주가지수파생상품에 투자해 보험수익률을 주가지수에 연동시킨 상품이다. 일반적으로 연금보험이 10년 이상 장기간 보험료를 불입하는데다 주가지수는 장기적으로 상승곡선을 그린다는 점을 감안하면 안정된 수익률을 보장받을 수 있다. 가치투자의 귀재인 워렌 버핏 버크셔 해서웨이 회장도 높은 수익률을 쫓아다니기 보다는 인덱스지수에 연계된 금융상품에 가입할 것을 기회 있을 때마다 권하고 있다. 공격적으로 자금을 운용하지 않기 때문에 수익률은 다소 떨어질 수 있지만 오랜 기간동안 안정된 수익률을 보장받을 수 있는 것이 인덱스보험의 장점이다. 인덱스 변액보험은 인덱스지수를 그대로 따라서 투자하기 때문에 펀드매니저가 포트폴리오를 구성해 투자하는 액티브형 펀드에 투자하는 보험상품보다 수수료가 저렴하다. 삼성생명의 ‘인덱스UP 변액연금보험’은 펀드실적과 거치기간에 따라 최저보증금액이 증가되는 변액연금으로 안전한 노후자금 설계가 가능하다. KOSPI200 수익률을 그대로 추적하는 상장지수펀드인 KODEX200 인덱스펀드에 투자한다. 보험료 중 30~50%를 상장지수펀드에 투자하며, 나머지는 국내 채권 및 양도성예금증서(CD)로 운영된다. 신한생명의 ‘Welcome Tomorrow 신한인덱스연금보험’은 주가지수 연계수익률에 확정이율까지 추가적으로 적립해 주지만, 주가하락시에는 투자손실이 발생하지 않는다. 지난 5월 출시 이후 한달간 4,000여건(수입보험료 22억원)의 신계약이 체결돼 연금보험 판매 1위를 차지하고 있다. 이 상품은 가입 1년 후부터는 매년 주가지수 수익률 또는 공시이율(6월 26일 현재 5.2% 가량)을 고객이 선택할 수 있도록 만들어 주가 상승기에는 투자수익을 얻을 수 있고, 고금리 시기에는 금리혜택을 선택적으로 받을 수 있다. 금호생명의 ‘스탠바이 주가연계연금보험’은 주가상승 시에는 상승률을 반영해 높은 고수익을 올릴 수 있고 주가하락 시에도 최저 1% 수익을 보장한다. 가입 후 최초 1년은 주가지수 연동이 의무이며, 1년 경과 후부터 6개월 단위로 주가지수연동으로 할 것인지 혹은 금리 연동이율로 할 것인지 선택할 수 있다. 납입보험료는 매월 20만원부터 최고 5,000만원까지 선택할 수 있으며 월납 50만원 이상 계약자는 1.0%의 보험료 할인을 받을 수 있다. 주가연계연금보험을 가입하고 연금을 지급받는 방법에는 종신토록 받을 수 있는 종신연금형, 5년ㆍ10년ㆍ15년ㆍ20년 등 확정지급이 이뤄지는 확정연금형, 연금개시일로부터 종신까지 연금을 지급받고 사망시 연금계약 적립액을 상속하는 상속연금형이 있다.