|

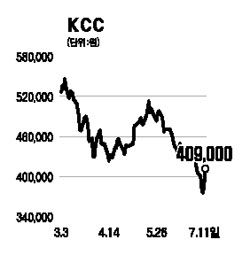

KCC의 투자 포인트는 크게 네 가지로 요약할 수 있다. 첫째, 확고한 시장지배력을 바탕으로 한 영업의 안정성이 뛰어나다. 이미 향후 3년치 이상의 풍부한 수주잔액을 보유하고 있는 주요 조선사, 시장점유율이 상승하고 있는 현대차그룹 등 안정된 고객기반을 확보하고 있어 중장기적인 실적 안정성이 기대된다. 건설경기에 대한 영향은 주요 건설경기지표가 1~2년 후행해 반영되기 때문에 지난 2006년~2007년 호조를 보였던 건설 수주액과 건설허가 면적 등이 올해와 내년 매출에 반영될 것으로 전망된다. 둘째, 양호한 2ㆍ4분기 실적개선 기대감이다. 도료ㆍ건자재 등 주요 제품 판가 인상을 통해 원자재 가격인상 부담을 상쇄하고 있다. 중국산 판유리에 대한 반덤핑 관세 부과로 판유리 부문 단가인상 및 제품 다각화를 통한 수익성 개선도 관심을 끄는 대목이다. 셋째, 신규사업 진출을 통한 성장 모멘텀이 기대된다. 폴리실리콘 분야에 신규 진출해 3,000톤 규모의 자체 공장과 현대중공업과의 합작으로 3,000톤 규모의 공장 건설을 진행하고 있다. 현재 연산 100톤 규모의 파일럿 공장을 가동 중이며 현대중공업 등의 수요처 확보로 오는 2011년 이후 외형성장에 기여할 것으로 보인다. 뿐만 아니라 지난해 7만5,000톤 규모로 증설된 실리콘 모노머 부문 역시 고부가가치 제품 판매 확대를 통한 본격적인 성장이 기대된다. 마지막으로 보유자산 가치가 매우 뛰어나다. 현대중공업 8.2%, 현대상선 5.9% 등 3조원 규모의 매도 가능 증권과 7,000억원 이상의 개발이익이 기대되는 수원공장부지(올해 말 승인 예정, 시가 4,000억원) 등 보유자산 가치가 매우 뛰어난 것으로 평가된다. 다만 하반기 이후 국내 건설경기가 급격히 하락할 경우 2009년 하반기 이후 실적에 부담으로 작용할 있는 것은 리스크 요인이다.