|

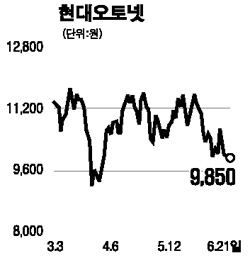

현대오토넷의 지난해 매출은 전년대비 13%이상 감소한 4,743억원으로 2년 연속 마이너스 성장을 기록했다. 이는 고유가와 경기회복 지연으로 고급사양 제품에 대한 구매력 감소와 소나타ㆍ그랜저 등의 오디오 및 전장품의 신규 수주에 실패하면서 국내 순정부문 매출이 19% 감소한 결과다. 그러나 대중화를 목표로 지난해부터 출시되고 있는 저가형 내비게이션의 판매 호조에 힘입어 해외 직수출 및 내수 시판은 각각 7%, 13% 증가했다. 현대오토넷은 여전히 9.2% 수준의 높은 영업 이익률을 보이며 고수익 사업구조를 유지해 가고 있다. 현대모비스의 카트로닉스연구소 인수를 통해 멀티 미디어 업체에서 현대차 그룹의 전자제어 전장부품 전문업체로 변신하고 있을 뿐만 아니라 지멘스와 함께 다양한 사업구조를 바탕으로 2015년엔 10조원대 매출계획을 발표하는 등 중장기 성장성도 매력적이다. 최근 계속되는 약세장 속에서도 안정된 주가흐름을 보이고 있는 것은 현대오토넷의 투자가치에 대한 반증이다. 올해 초에 형성된 1만5,000원대의 고점을 목표로 매수 추천한다.