홈

경제·금융

경제·금융일반

"유통·음식료株 옥석 가려야"

입력2007.05.02 16:52:52

수정

2007.05.02 16:52:52

내수회복 강도 크지않아 실적개선株 선별투자<br>신세계·KT&G·하이트·대상·GS홈쇼핑 유망

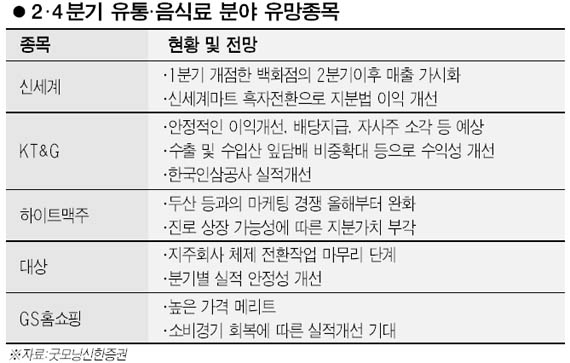

내수경기 회복 기대감으로 주목받고 있는 소비재업종에 대한 투자는 실적개선 추이가 뚜렷한 종목으로 압축해야 한다는 분석이 나왔다. 유망종목으로는 신세계ㆍKT&Gㆍ하이트맥주ㆍ대상ㆍGS홈쇼핑 등이 추천됐다.

굿모닝신한증권은 2일 “소비경기가 점진적으로 개선되겠지만 회복의 강도는 크지 않아 소비민감도가 높은 업체에 대한 비중확대는 부담스럽다”며 이같이 지적했다.

나홍석 굿모닝신한증권 애널리스트는 “최근 유통업체 점포의 매출 신장률이 좋아졌지만 추세적으로 개선됐는지는 검증이 필요하다”며 “아울러 하반기 경기회복은 고용창출 효과가 작은 IT산업에 집중될 가능성이 높아 소비경기의 본격적 개선을 낙관하기는 어렵다”고 진단했다. 이에 따라 그는 “소비재 가운데 실적안정성이 높거나 턴어라운드가 예상되는 종목에 투자를 집중할 필요가 있다”며 신세계 등 5개 종목을 제시했다.

신세계의 경우 2ㆍ4분기부터 본격적으로 실적이 개선될 것으로 예상됐다. 나 애널리스트는 “1ㆍ4분기에 개점한 백화점 매출이 본격적으로 반영되고 신세계마트의 흑자전환에 따른 지분법 이익 개선도 이뤄질 것”으로 내다봤다. 그는 또 KT&G에 대해 안정적인 이익개선과 배당지급, 자사주 소각 등이 앞으로도 이어질 것으로 평가했다.

하이트맥주의 경우 지난해 소주시장에서 두산과의 경쟁으로 위축된 수익성이 올해부터 마케팅 경쟁이 완화되면서 회복될 것으로 예측됐다. 또 내년 상반기 진로의 상장이 가능해지면서 하이트맥주의 진로 지분 가치도 부각될 것으로 분석됐다.

대상은 장기간의 구조조정을 통해 비수익사업 부문을 매각한데다 지주회사 체제로의 전환을 마무리하는 단계에 있어 이익이 늘어날 가능성이 높다고 전망했다 이밖에 GS홈쇼핑은 유선방송사업자(SO) 수수료 인상 등 부정적인 시나리오를 감안해도 가격 메리트가 높다고 굿모닝신한증권은 평가했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>