현대차 52주 신저가에 계열사도 일제 약세<br>"환율 악화에 노사갈등 까지…당분간 조정"

현대차그룹주들이 좀처럼 상승 모멘텀을 찾지 못하고 있다. 원ㆍ엔 환율 하락과 성과급을 둘러싼 노사갈등이 악재로 작용하면서 현대차 주가가 52주 최저치를 기록하자 기아차ㆍ현대오토넷ㆍ현대모비스 등 계열사들의 주가도 부정적인 영향을 받고 있다.

8일 유가증권시장에서 현대차 주가는 장중 52주 최저가를 기록하며 전 거래일보다 400원(0.61%) 하락한 6만4,900원으로 마감, 지난해 12월12일 이후 한달 만에 6만5,000원 아래로 밀려났다.

이는 업황과 환율ㆍ노사관계 등 회사 안팎의 상황이 전반적으로 우호적이지 못하기 때문이다. 특히 원ㆍ엔 환율 하락 추세로 쏘나타와 일본 도요타의 가격 차이가 9%가량밖에 나지 않아 미국 등 해외시장에서 고전하고 있다. 또 내수도 뚜렷한 증가세를 기대하기 어려운 상황에서 최근에는 성과급 지급을 둘러싼 노사관계도 악화되면서 주가가 상승 모멘텀을 찾지 못하고 있는 것이다.

서성문 한국투자증권 연구원은 “비자금사건 관련 선고공판, 노조 선거 등을 앞두고 있어 회사가 혼란스런 상태”라며 “그동안 주가가 많이 빠져 추가 하락 여지는 많지 않지만 제반 여건을 볼 때 기간조정이 끝났다고 단정하기는 어렵다”고 말했다.

일부에서는 가격 메리트에 주목할 필요가 있다는 견해도 나오고 있다. 남경문 한화증권 연구원은 “2007년 예상실적 기준 주가순자산비율(PBR)은 1배가량으로 글로벌 자동차업체 가운데 가장 낮은 수준”이라며 “다만 자기자본이익률(ROE) 등을 감안하면 적정가를 대략 6만8,000~7만원가량으로 보고 있다”고 말했다.

기아차도 성장에 대한 불확실성이 커지며 이날 2.32% 하락한 1만2,650원으로 마감, 4일 연속 내림세를 보였다. 기아차는 1년 전에 비해 반토막이 났다. 삼성증권은 기아차의 목표가를 1만4,000원으로 13% 내렸다.

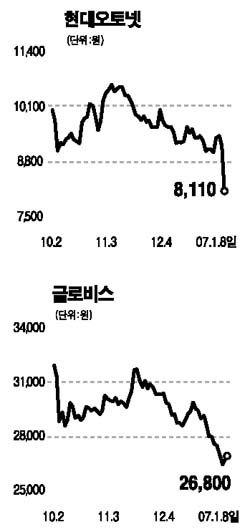

현대차의 리스크 요인은 계열 부품주들에도 악영향을 주고 있다.

현대오토넷의 경우 이날 증권사의 매도의견이 나오면서 11.85%나 급락, 8,110원으로 마감했다. 최대식 CJ투자증권 애널리스트는 “현대오토넷은 지난해와 올해 추정실적 기준으로 주당순이익(EPS)은 각각 238원80전과 280원으로 지난 4일 종가기준으로 주가수익비율(PER)이 각각 39배와 33.3배에 달한다”며 ‘매도’ 의견을 냈다.

글로비스도 한때 8만5,000원 안팎을 기록하던 주가가 현재 2만6,800원까지 추락했다. 현대모비스도 현대ㆍ기아차의 영업환경 악화로 인해 주가가 8만3,500원선에 머물고 있다. 삼성증권은 현대모비스의 목표주가를 9만1,700원으로 8.7% 낮췄다.

반면 원재료 가격이 하락한 타이어주와 일부 자동차 부품주는 양호한 흐름이 점쳐지고 있다.

엄승섭 메리츠증권 연구원은 “지난해 타이어업체의 실적에 부담이 됐던 천연고무 가격이 3ㆍ4분기 이후 하락해 올해 실적이 개선될 것”이라며 한국타이어와 넥센타이어 등에 대해 매수의견을 제시했다. 유화증권은 “올해 자동차산업 전망이 밝지 않지만 현대차ㆍ기아차 외에 GM대우의 매출비중이 높거나 수출비중이 큰 곳은 관심을 가질 필요가 있다”며 유성기업과 동양기전에 대해 각각 목표가 5,600원과 5,800원을 제시했다.