NSFR·LCR 도입땐 요구치 밑돌아… 수익성 악화·대출축소 불가피<br>"예대율 규제와 겹치는 중복규제" 지적

은행들이 국제적으로 논의되고 있는 유동성 규제인 순안정자금조달비율(NSFR)과 유동성커버리지비율(LCR) 요구치인 100%를 맞추지 못해 비상이 걸렸다. 이에 따라 은행들이 본격적으로 NSFR와 LCR 높이기에 나설 경우 수익성 악화와 대출축소 등이 불가피할 것으로 예상된다. 은행들은 특히 이들 제도와 예대율 규제는 중복이라며 불만을 터뜨리고 있다.

◇NSFRㆍLCR 비율 100% 밑돌아=5일 금융계에 따르면 금융감독원이 최근 국내 은행들의 NSFR와 LCR 비율을 점검해본 결과 NSFR 비율이 70~80% 수준인 것으로 나타났다. LCR 비율도 100%가 안 되는 것으로 파악됐다.

NSFR는 은행이 안정적으로 조달할 수 있는 금액을 자금필요액으로 나눈 것으로 금융위기 등으로 위험을 맞았을 때 1년을 버틸 수 있는지를 알아보기 위한 지표로 쓰인다. 이 비율이 100%가 안 된다는 것은 은행이 안정적으로 자금조달을 못하고 있다는 뜻이다.

LCR는 30일 기준 고유동성 자산을 순현금유출로 나눈 비율로 은행이 한 달간 견딜 수 있는지를 보는 지표로 LCR 수치가 낮은 것은 단기 유동성이 부족하다는 의미다.

NSFR와 LCR는 은행들의 유동성 규제를 강화하기 위한 조치로 지난해 말 바젤은행감독위원회(BCBS)가 국제적 유동성 비율제도로 제안했다. BCBS는 이들 모두 100%가 넘어야 한다고 요구하고 있으며 각국의 상황을 취합한 뒤 이르면 오는 2012년 말부터 시행된다.

◇은행 수익성 악화 불가피=이에 따라 NSFR 등의 수치가 낮은 국내 은행들은 자금조달 구조를 안정적으로 바꿔야 해 수익성이 악화될 것으로 전망된다.

NSFR는 주택담보대출처럼 만기가 긴 여신은 만기가 긴 예금 등을 통해 대출을 하라는 것이기 때문에 은행은 예금금리를 올려 만기를 늘릴 필요가 있다. 은행들이 단기간에 유동성 비율을 맞추기 위해 중소기업이나 저신용자 대출을 줄일 가능성도 있는 것으로 업계에서는 보고 있다.

금융계의 한 고위관계자는 "우리나라 은행뿐 아니라 전세계적으로 NSFR와 LCR 도입이 발등의 불"이라고 말했다.

◇예대율 규제는 중복규제=은행들은 NSFR와 LCR가 도입되는 마당에 예대율 규제는 중복규제라고 주장하고 있다.

업계의 한 관계자는 "대출과 예금 등의 만기를 비교해 실질적으로 유동성이 괜찮은지를 따지는 게 NSFR와 LCR"라며 "예대율 규제는 단순히 자산과 대출의 총량만 비교하는 것이기 때문에 불필요하다"고 밝혔다.

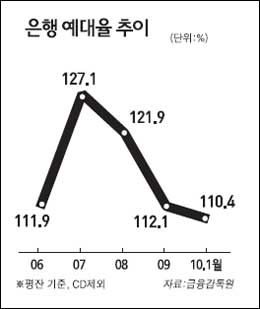

예대율 규제는 대출잔액을 예수금으로 나눈 것으로 금융 당국은 2014년부터 이 비율이 100%를 넘지 않아야 한다고 지도하고 있다.

NSFR와 LCR 계산에는 양도성예금증서(CD)가 가중치는 낮지만 조달의 한 방식으로 포함되는데 예대율 산정시에는 빠지는 것도 논란거리다.

금융 당국은 "예대율 규제의 존치 여부는 아직 결정되지 않았다"며 "올해 말 BCBS가 내놓는 최종안을 보고 결정할 것"이라고 말했다.