●국책은행의 변신<br>소매금융 강화 전략 덕에 기업銀 개인수신 증가액 사실상 첫 기업수신 넘어<br>산은도 가파르게 늘어나

이쯤 되면 '변신'이라는 단어를 써도 무방할 듯싶다. 구닥다리 이미지에 여신, 그것도 기업 부분의 여신에만 치우쳐 있던 것으로 비쳐졌던 기업은행ㆍ산업은행 등 국책은행들이 개인수신을 빠르게 늘려가면서 이미지를 확 바꾸고 있다. 향후 민영화를 대비한 소매금융 강화 전략이 결실을 맺은 결과다.

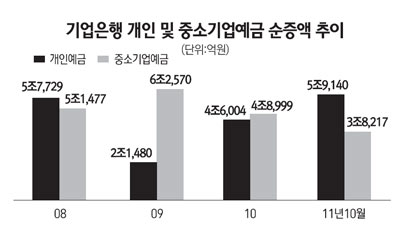

1일 금융계에 따르면 연초 이후 지난 10월 말까지 기업은행의 개인수신 순증액은 5조9,140억원을 기록했다. 반면 같은 기간 중소기업수신은 3조8,217억원 늘어나는 데 그쳐 개인수신보다 1조923억원이 적었다.

기업은행의 개인수신이 중기수신을 넘어서기는 기업은행 창사 이래 두 번째다. 첫 번째 사례는 2008년으로 당시는 일시적 요인의 영향이 컸다. 리먼 사태로 금융위기가 고조됐고 이에 안전자산 선호현상이 강해지자 개인들의 예금이 크게 늘었다.

올해의 경우 기업은행 스스로가 개인수신 확충에 적극적으로 나선 결과라는 점에서 당시와 성격이 다르다. 기업은행은 올해 '서민섬김토장' 'IBK핸드폰결제통장' 'IBK졸업준비적금' 등과 같은 개인고객 특화상품을 중심으로 소매금융 확대에 전력했다. 5월에는 개인고객 1,000만명 달성이라는 개가를 올렸다.

산업은행 역시 개인수신 증가세가 가파르다. 10월 말 현재 개인수신 잔액은 4조1,911억원으로 2010년 말 2조2,316억원에 비해 무려 2조원 가까이 증가했다.

산업은행은 9월 말 영업점 방문 없이 계좌를 개설해 예금할 수 있는 'KDB다이렉트' 서비스를 출범시키면서 개인금융 확충을 꾀하고 있다. 산은은 다이렉트 서비스가 기대 이상의 성과를 올림에 따라 오는 2014년까지 개인고객 30만명 달성이라는 목표를 설정한 상태다.

두 국책은행이 소매금융을 강화하는 것은 민영화를 대비하기 위한 사전조치다. 국책은행이라는 특수성 탓에 한쪽으로 치우쳐 있는 수신기반을 다변화해놓아야 민영화에 유연하게 대처할 수 있다는 것이다. 기업은행과 산업은행은 각각 중소기업금융채권(중금채)과 산업금융채권(산금채)이 자금조달 창구에서 차지하는 비중이 상당하다.

기업은행은 자금조달 중 절반 정도가 중금채를 통해 이뤄진다. 지난해의 경우 기업은행이 조달한 전체 자금 129조원 중 중금채는 56조원에 달했다. 만약 기업은행이 민영화되면 전체 조달금액의 절반가량인 중금채를 발행할 수 없게 된다. 따라서 수신기반 확대는 생존을 위해 반드시 필요한 과제인 셈이다. 더욱이 중금채는 시중금리에 민감해 금리가 요동칠 때는 안정적 조달 및 공급이 어려운 단점이 있다.

산업은행 역시 마찬가지다. 6월 말 현재 산업은행의 자금조달 구조에서 산금채가 차지하는 비중은 64.6%로 2009년 말 64.4%보다 오히려 0.2%포인트 늘었다.

이에 따라 산업은행은 산금채 비중을 점차적으로 줄여나갈 계획이다. 10월 초 국회 정무위원회 국정감사에 참석한 강만수 산은지주 회장은 "산업은행의 주요 자금조달 수단인 산업금융채권의 비중과 금액을 점차적으로 줄여나가겠다"고 말했다.

다만 두 국책은행은 개인수신 확충이 본연의 업무인 대기업ㆍ중소기업 지원 축소로 이어지지는 않을 것이라고 강조했다. 기업은행 고위관계자는 "은행 업무를 수신과 여신으로 나눈다면 개인금융을 확대한 조치는 향후 민영화를 대비해 수신기반을 다변화하겠다는 것"이라며 "국책은행으로 남아 있는 한 중소기업 지원을 등한시하는 일은 없을 것"이라고 말했다.