|

현대글로비스(086280) 블록딜 성사 이후 지배구조 관련주들이 불확실성을 걷어내고 반등을 모색하고 있다. 지배구조 관련주는 최근 어닝시즌에서 잇따라 좋은 실적을 발표한 데 이어 실적 전망이 긍정적인 경우가 많아 한동안 외면했던 투자자의 관심을 다시 끌어낼 수 있을지 주목된다. 과거 이들 종목의 주가상승 배경이 지배구조 프리미엄이었다면 앞으로는 자체 사업 부문의 성장성과 수익성 개선 여부에 따라 주가의 방향이 결정될 가능성이 높다는 얘기다.

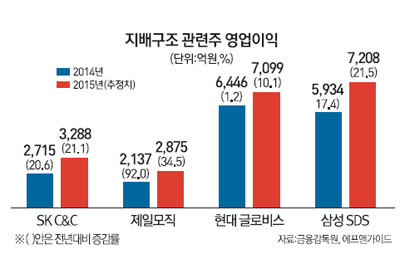

9일 금융투자업계에 따르면 SK그룹의 실질적인 지주회사인 SK C&C는 지난 5일 장 마감 후 공시를 통해 지난해 영업이익이 전년 동기 대비 20.6% 늘어난 2,715억원을 기록했다고 밝혔다. 같은 기간 매출액은 5.4% 증가한 2조4,259억6,700만원으로 수익성과 외형성장이라는 두 마리 토끼를 모두 잡는 데 성공했다. 특히 SK C&C는 올해에도 매출액 3조원, 영업이익 3,200억원의 공격적인 가이던스를 제시하면서 성장성에 자신감을 표출했다. 증권가들도 앞다퉈 SK C&C의 목표주가를 상향 조정하거나 매수를 추천했다. 현대증권은 이날 보고서에서 "올해에도 정보기술(IT) 서비스 영역에서 성장이 기대된다"며 목표주가를 32만원에서 35만원으로 올렸고 삼성증권·KTB투자증권·SK증권 등도 "지속적인 성장이 예상된다"며 투자의견을 매수로 유지했다. 실적 발표 후 좀처럼 움직이지 않던 주가도 꿈틀거렸다. SK C&C는 이날 유가증권시장에서 전거래일보다 2.16%(5,000원) 오른 23만7,000원에 거래를 마쳤다.

SK C&C의 사례는 제일모직(028260)·삼성SDS·현대글로비스 등 다른 지배구조 관련주의 방향성에 시사하는 바가 크다는 지적이다. 지배구조 관련주의 주가가 그동안 지배구조 프리미엄에만 의존해 급등락했다면 앞으로는 개별 사업 부문의 수익성·성장성 등 기업 내재가치에 따라 움직일 가능성을 보여줬기 때문이다. 임노중 아이엠투자증권 투자전략팀장은 "지배구조 관련주의 현 주가가 기업가치에 비해 적정한 것인지 따져볼 필요는 있겠지만 적어도 지배구조 프리미엄에만 기대 주가가 상승하는 국면은 지난 것 같다"면서 "앞으로 주가 향배는 사업 전망과 실적 등 기업 내재가치에 따라 움직일 가능성이 높다"고 말했다.

상장 이후 첫 실적 공개에서 어닝서프라이즈를 기록한 제일모직 주가도 실적을 바탕으로 재평가되고 있다. 제일모직은 지난달 29일 장 마감 이후 지난해 영업이익이 2,137억원으로 전년 동기 대비 92.4% 늘었다고 밝혔다. 특히 지난해 4·4분기 영업이익 784억원은 지난해 같은 기간보다 무려 201% 급증한 '어닝서프라이즈' 수준이었다. 현대증권·교보증권·하이투자증권·HMC투자증권 등 증권가는 자체 사업부 성장 모멘텀이 유효하다며 제일모직의 목표주가를 일제히 상향 조정했다. 실적호조에 지배구조 프리미엄이 다시 부각된 것이라는 분석도 나오지만 그동안 상대적으로 저평가됐던 기업가치가 재평가 받기 시작했다는 분석이 더 설득력 있다는 지적이다. 전용기 현대증권 스몰캡팀장은 "제일모직은 건설사업부가 안정적인 캡티브(그룹) 물량을 기반으로 베트남 시장 공략을 준비 중이며 패션사업부는 스파 브랜드의 정착으로 성장 기반을 마련했고 중국 시장 진출도 준비 중"이라면서 "자체사업부들이 모두 올해와 내년 성장 모멘텀을 갖고 있다"고 분석했다. 전 팀장은 "제일모직의 주가수익비율(PER)이 88배로 높다는 논란이 있지만 이같은 성장 모멘텀을 감안하면 투자 시 크게 우려할 만한 이슈는 아니다"라고 덧붙였다. 제일모직 주가는 지난달 13일 현대글로비스의 1차 블록딜이 실패한 후 12만4,000원까지 떨어지는 등 추락을 거듭했지만 지난달 말 실적 발표 이후 이날까지 줄곧 13만 원 후반대를 유지하며 안정을 되찾은 모습이다.

지배구조 관련주 급락의 단초를 제공했던 현대글로비스도 지난 6일 블록딜 성공을 계기로 반등을 노리고 있다. 지난해 창립 이후 사상 최대인 13조9,220억원의 매출액을 기록한 현대글로비스는 이번 블록딜 성사로 지배구조 불확실성까지 제거했다. 류제현 KDB대우증권 연구원은 "대주주 지분 매각 리스크에 따른 불확실성이 제거된 만큼 실적 및 주가상승에 대한 기대감은 커질 것"이라면서 "현대글로비스가 해외 물류를 중심으로 한 3자물류 확대, 기업 인수합병(M&A)을 통해 성장을 모색할 것이라는 기대감은 더욱 강화될 것"이라고 밝혔다.

최근 주가는 부진하지만 지난해 좋은 실적을 기록한 삼성SDS도 주목할 만하다. 삼성SDS는 지난해 영업이익이 전년대비 17.4% 늘어난 5,934억원을 기록했다.

이창영 유안타증권 연구원은 "지난해 4·4분기 업무처리아웃소싱( BPO) 부문 영업이익률은 2.5%로 최근 2년래 최고 수준"이라면서 "특히 매출 성장성이 높은 물류 BPO 사업 부문의 높은 영업이익률은 전체 영업이익 증가에 긍정적으로 작용할 것"이라고 내다봤다.