|

금융투자협회가 투자자를 보호한다며 개선안을 내놓으면서 신용으로 주식을 살 수 있는 한도를 확대해 논란이 일고 있다.

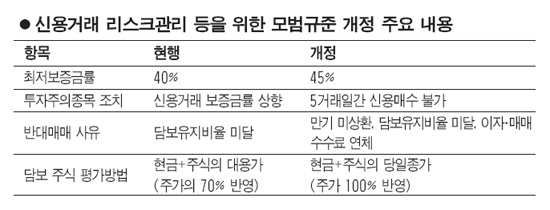

금투협은 29일 '신용거래 리스크 관리를 위한 모범규준 개정안'을 발표하고 투자자들이 무분별한 투자로 피해를 보는 사례를 막기 위해 신용거래의 최저 보증금률을 40%에서 45%로 높이고 투자주의종목은 지정일로부터 5거래일 동안 신용거래 매수를 금지한다고 밝혔다.

또 기존에는 '담보유지비율 미달'만 반대매매를 할 수 있었지만 앞으로는 만기에 상환을 못하거나 이자ㆍ매매수수료를 연체했을 때도 가능하도록 규정을 바꿨다.

문제는 금투협은 담보 및 보증금으로 제공되는 주식평가 방식을 기존 '현금+대용가'에서 '현금+당일 종가'로 바꿨다는 점이다. 이렇게 되면 보유주식의 담보 평가액은 기존 '주가의 70%'에서 100%로 늘어나게 된다. 그만큼 신용으로 주식을 살 수 있는 금액이 커졌다는 얘기다.

예를 들어 보증금률이 50%(레버리지 2배)라고 가정한다면 현금 100만원과 주식자산 100만원어치를 담은 계좌를 가진 개인은 현금 100만원과 주식 대용가(주가의 70%인 70만원)의 합인 170만원을 담보로 인정받아 그 두 배인 340만원어치의 주식을 살 수 있다.

하지만 주식평가 기준이 대용가에서 당일 종가(주가의 100%)로 바뀌게 되면 같은 조건에서 400만원어치의 주식을 살 수 있다. 신용매수할 수 있는 규모가 오히려 늘어나는 것이다.

한 증권사의 관계자는 "한쪽에서는 신용거래 보증금률을 올려 레버리지를 줄이려 하는데 또 다른 한쪽에서는 신용매수 가능 금액을 늘리고 있다"며 "일관성 없는 규제가 시장에서 얼마나 효과를 낼지 의문"이라고 비판했다.

특히 이마저도 '당일 종가를 적용하지 않기로 고객과 합의한 경우 다른 평가 방식을 적용할 수 있다'는 단서를 달아 업계의 혼란을 키우고 있다는 지적이다.

이에 대해 금투협은 "당일 종가 적용 조항은 기존 금융투자업 규정에 이미 명시돼 있었으나 자세히 공지되지 않았던 내용을 모범규준에 추가한 것일 뿐"이라며 "당일 종가 적용이 담보유지 비율을 낮춰 투자자 권리를 좀 더 확대할 수도 있다"고 반박했다.

금투협의 한 관계자는 "담보유지 비율이 높으면 이 수준을 지키기 위해 출금에 제약을 받을 수밖에 없고 실제로 이에 따른 민원도 많았다"며 "반면 담보유지 비율이 낮아지면 그만큼 출금 가능 금액이 늘어나 투자자들 입장에서는 유용할 수 있다"고 말했다. 그는 이어 "신용매수 가능 규모가 커졌다고 해서 신용거래를 더 하고 말고의 문제는 투자자 본인이 선택할 문제"라고 지적했다.

금투협은 당일 종가 적용을 위한 시스템 개발에 3개월 정도 소요될 것으로 예상하고 이 조항은 오는 7월1일부터 시행하기로 했다.