정부 '선물환 규제 방안' 가닥 잡아<br>자기자본 대비 한도조항 신설 별도관리' 할듯<br>차익결제선물환 시장 규제는 '안하는 쪽'으로

선물환 거래에 대한 정부의 규제 방안이 가닥을 잡아가고 있다. 은행의 선물환 거래 규모를 제한하는 대신 선물환 거래의 중요 축 가운데 하나인 차액결제선물환(NDF) 시장에 대해서는 규제를 하지 않는 쪽으로 방향이 잡힌 듯하다.

정부는 지난해 하반기 기획재정부와 한국은행ㆍ금융위원회ㆍ금융감독원 등이 참여한 태스크포스(TF)에서 나온 종합보고서를 바탕으로 선물환 규제방안을 발표할 것으로 보인다.

◇은행 선물환포지션 별도 관리=정부가 추진 중인 선물환 규제는 현재 규제하고 있는 외국환포지션 한도와는 별도로 추진된다. 은행의 외국환포지션의 한도를 자기자본의 50%로 제한하는 현행 법규는 선물과 현물의 종합포지션을 기준으로 하고 있지만 앞으로는 선물환포지션 제한을 별도로 둬 차익결제 등으로 발생할 변동성 위험을 줄여나가겠다는 것이다.

정부는 외국은행의 국내 지점에 대한 차입규제와 은행세 도입 등도 계속 검토하면서 지난해 11월 발표한 은행 외화건전성 제고 방안에 이어 2차 외화유동성 규제를 단계적으로 추진할 계획이다.

재정부의 한 관계자는 "은행의 선물환포지션 규제를 신설하면 자동으로 NDF와 옵션ㆍ파생상품 등이 포함돼 총괄적으로 규제가 된다"며 "이 경우 은행의 현물환 매도를 위한 단기외채 증가를 제한할 수 있다"고 설명했다.

시장에서는 우선 나올 수 있는 선물환 규제 방안으로 선물환포지션한도를 자기자본의 일정비율을 넘지 못하도록 하는 조항을 신설하는 방안이 유력할 것으로 전망하고 있다.

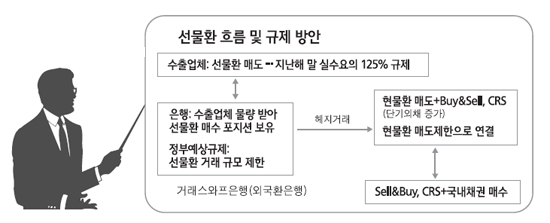

◇선물환 규제 효과는=은행의 선물환 규제 방안은 시장에 나오는 선물환 매도 물량 자체를 줄이겠다는 것이다. 기업들의 선물환 거래는 이미 지난해 11월 실물거래의 125%로 제한한 만큼 이번에는 좀 더 강화된 조치로 은행권의 선물환 포지션을 제한해 현물시장 변동성에 영향을 최소화하겠다는 것이다.

일반적으로 선물환 거래는 수출업체가 수출에 따른 미래 달러유입 가치를 헤지하기 위해 매도한 선물환을 은행이 사들이며 시작된다. 기업이 판 선물환을 산 은행은 이를 다시 헤지하기 위해 단기외화차입을 통해 현물환을 매도하게 된다. 이 같은 거래에서 은행의 선물환 포지션 보유 자체를 제한해 헤지(현물환매도)를 위한 단기외채차입을 줄여나가는 한편 이에 따른 원ㆍ달러 환율의 변동성을 축소하겠다는 것이다.

시장에서는 선물환포지션 한도가 신설되면 국내 은행에 비해 선물환 거래를 더 활발하게 해온 것으로 알려진 외국은행 국내 지점이 더 큰 영향을 받을 것으로 전망하고 있다.

◇NDF 시장 규제는 어려울 듯=정부는 외은 지점의 차입과 관련한 외화레버리지 규제도 2차 조치의 하나로 검토하고 있다. 하지만 일각에서 예상하는 역외 NDF 시장을 겨냥한 규제는 검토하지 않고 있다. 이미 지난 2008년 9월 NDF 매입초과포지션 한도 규제가 실패해 폐지한 만큼 실패를 다시 반복하지는 않겠다는 입장이다.

외은 지점 차입규제 방안의 하나인 차입이자에 대한 손비 인정 한도 축소 역시 고려하지 않고 있다. 재정부는 자본금의 6배였던 손비 인정 한도를 2008년부터 3배로 줄였다가 해외차입 여건이 악화되자 7개월 만에 다시 6배로 늘렸다.

외국계 은행의 금리재정거래에 거래세를 부과해 재정거래 유인을 줄이는 방안도 국제공조가 어렵고 강도가 높다는 점에서 후순위로 밀렸다. 정부는 개인 소액 외환거래 자유화와 제2금융권의 외환업무 확대 등의 방안을 담은 2단계 외환자유화 조치와 원화의 국제화 추진도 전면 보류했다.