|

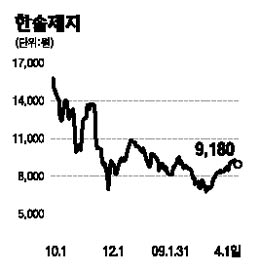

한솔제지의 올 1ㆍ4분기 매출액은 전년 동기 대비 9.3% 증가한 3,317억원을 기록할 것으로 전망된다. 영업이익은 전년 대비 23.6% 늘어난 228억원이 될 것으로 예상된다. 펄프가격 급락에도 불구하고 환율 상승으로 올해 1ㆍ4분기 실제 투입된 원화 기준 펄프 가격은 전년 대비 28% 상승했지만 제품가격 상승 효과로 수익성 개선이 지속된 것으로 보인다. 1ㆍ4분기 환율 추세를 고려할 때 외화환산 손실발생에 따른 세전이익 적자가 불가피할 것으로 전망되나 환율이 점차 안정되고 있어 적자폭은 크지 않을 것으로 예상된다. 한편 한솔제지가 인수한 아트원페이퍼(옛 이엔페이퍼)의 영업권은 향후 20년간 투자 차액에 대해 정액을 상각하게 된다. 아트원페이퍼의 순자산액과 한솔제지의 지분율을 고려한 순자산액은 615억원으로 산출되며 한솔제지가 지분 출자에 투자한 비용이 390억원인 점을 감안하면 오히려 영업권 환입도 가능하다. 다만 향후 증자가 예정돼 있기 때문에 상각 대상으로 전환될 수는 있으나 상각 기간 고려시 손익에 미치는 영향은 미미할 것으로 보인다. 한솔제지를 둘러싼 여러 호재와 악재를 모두 고려할 때 현 주가 수준은 양호한 영업상황과 실적개선 추세를 적절히 반영하지 못하고 있다고 판단된다. 눈높이를 낮추고 보더라도 이익개선 모멘텀을 고려해 목표가 1만3,000원 수준에서 매수전략이 필요한 시점이다.