하나로텔레콤은 이달 예정된 SK텔레콤으로의

피인수 인가가 결정되면 브랜드가치가 크게 높아질 것으로 전망된다. 여기에 전화, 인터넷, IPTV, 이동통신 등의 결합상품에 따른 시너지효과와 SK그룹의 기업물량 확보 등의 수혜도 예상된다.

연말 IPTV 법제화로 경쟁사대비 우위에 있는 신규 비즈니스에 대한 기대감이 주가에 긍정적으로 작용할 것으로 보인다.

또 대통령직 인수위의 정부조직 개편으로 방송통신위원회가 출범함에 따라 IPTV 관련법의 시행령, 시행규칙 등 하위법령을 만드는 과정과 기간이 단축돼 IPTV 사업추진에 가속도가 붙는 긍정적인 영향도 예상되고 있다.

지난해 연간 당기순이익 72억원을 올려 당초 흑자전환 목표를 달성하는 등 실적모멘텀도 향후 추가 상승요인이 될 전망이다.

하나로텔레콤에 대한 투자포인트는 ▦IPTV 신규수익원 창출 ▦KT와 달리 유선전화 감소 리스크가 적다는 점 ▦SK텔레콤과 결합으로 인한 마케팅과 브랜드파워 상승 ▦통신 결합상품을 통한 시장점유율 확대 가능성 등이다.

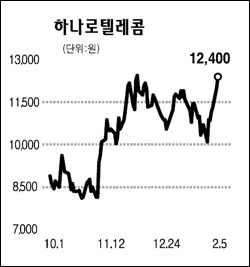

상대적으로 리스크 요인은 제한적인데 비해 모멘텀은 많아 통신업종 토픽(최선호종목)으로 추천하며 6개월 목표주가로 1만3,000원을 제시한다.