|

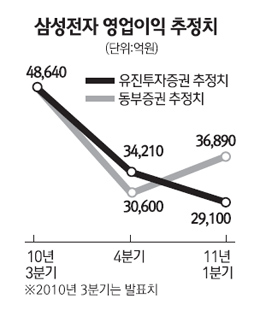

한국 증시의 대장주 삼성전자에 대해 전문가들은 주가는 현재 바닥을 치고 있으며 실적도 이르면 올해 4ㆍ4분기, 늦어도 내년 1분기에 바닥을 치고 본격적으로 증가할 것으로 보고 있다. 지난해 9월 하순께부터 시작된 주가의 박스권 등락도 멀지 않아 마감, 박스권을 상향 돌파할 것이란 분석이다. 1일 업계에 따르면 국내ㆍ외 증권사들은 지난 30일 삼성전자가 3분기 실적을 발표한 후 이 회사의 4분기 실적 추정치 및 목표주가를 잇따라 하향 조정하고 있다. 4분기 실적 둔화 능성이 새로운 이슈는 아니나 최근의 환율 하락 및 D램 가격 하락, 디지털 가전의 실적 부진이 당초 예상보다 심각한 것으로 확인됐기 때문이다. 안성호 한화증권 연구원은 “글로벌 더블딥(이중 침체) 우려에 따른 소비 심리 악화가 일반 소비(Consumer) 관련 사업 부문에 직접적인 악영향을 미쳤다”면서 삼성전자의 4분기 영업이익 추정치를 3조7,000억원(종전 4조2,000억원)으로 내렸다. 특히 최근 급격한 하향 곡선을 그리고 있는 D램 가격의 반등 시기에 따라 삼성전자의 실적 모멘텀 개선 여부도 결정될 것이란 전망이 우세하다. 삼성전자 경영진들은 스스로 지난 30일 IR 컨퍼런스에서 모바일 D램 가격의 폭락 가능성에 대한 우려감을 표명했다. 이 정 유진투자증권 연구원은 “삼성전자의 실적 부진은 올해 4분기는 물론 D램 가격의 약세가 지속되는 내년 1분기까지 이어질 것”이라며 “실적이 본격적으로 회복되기 전까지 주가는 당분간 박스권에서 움직일 가능성이 높다”고 말했다. 하지만 최근 D램 가격의 급락세가 오히려 바닥 다지기의 시점을 앞당길 수 있다는 점에서 삼성전자의 실적 턴어라운드 시기도 빨라질 수 있다는 분석이 나온다. 여기에 LCD 및 휴대폰 부문 등이 내년 중국의 춘절 등 계절적 호황을 계기로 D램 가격 하락분을 상쇄할 수 있어 삼성전자의 실적 개선은 내년 1분기부터 가능할 것이란 반론이 나오고 있다. 이민희 동부증권 연구원은 “메모리 시황이 안정세를 보이는 가운데 LCD 업황 개선 등에 힘입어 삼성전자의 내년 1분기 이익은 올 4분기에 비해 개선될 전망”이라고 말했다. 송명섭 하이투자증권 연구원 역시 “이미 가격 안정 국면을 보이고 있는 LCD 부문과 마케팅 비용 감소 효과가 예상되는 휴대폰 부문 등에 힘입어 삼성전자의 실적은 내년 1분기부터 개선될 것”이라고 내다봤다. 이처럼 삼성전자의 실적 반등 시기에 대해 전문가들의 전망이 엇갈리고 있지만 현재 주가가 저평가 상태에 놓여 있다는 점에 대해선 견해가 일치하고 있다. JP모간은 이날 삼성전자에 대한 보고서를 통해 “D램 가격이 안정을 되찾기 시작해야 주가도 긍정적 반응을 보일 것”이라면서도 “메모리 가격 하락에도 최근 주가가 더 빠질 가능성은 제한적”이라고 분석했다.