하반기 객장 매출 늘어 3.64% 배당 예상 <BR>올 영업익 5330억원 달할듯 <BR>평창올림픽 등 전망도 밝아

| | 올해 3%대 후반의 배당수익률이 기대되는 강원랜드는 오는 2012년 신규 카지노 건물 완공에 따른 실적이 크게 증가 할 것으로 기대되고 있다. 사진은 강원랜드 일반객장 전경. |

|

카지노는 경기가 좋을 때도 고객이 몰리고 나쁠 때도 찾아오는 대표적인 업종이다. 따라서 영업에 큰 차질이 없는 이상 적정 수준의 실적을 보장하는 편이다. 따라서 이 같은 업종 특성 상 결산시즌인 하반기로 갈수록 카지노주에 투자해 배당 수익를 꾀하려는 투자자들의 관심도 커지게 마련이다.

강원랜드는 평균 3%대의 배당수익률을 자랑하는 종목이다. 국제회계기준(IFRS)으로 지난해 3.47%였던 배당률은 올해 3.64%(9월 26일 종가 반영 시)로 더 높아질 것으로 예상되고 있다.

강원랜드의 상반기 실적은 저조했다. 2ㆍ4분기 매출액과 영업이익은 각각 2,957억원, 1,132억원으로 전년 같은 기간보다 각각 5.0%, 18.2% 감소했다. 비카지노 부문인 호텔ㆍ콘도 매출 부문은 전년보다 각각 12.1%, 45.7% 증가했고 골프장과 자회사 매출 성장으로 레저 부문 매출도 44.4% 증가하며 선방했지만, VIP 고객이 줄고 일반 영업장의 건전화 정책으로 장기 출입자 방문 횟수가 감소하면서 카지노 입장객은 3.6% 감소한 68만 3,000여명에 그쳤다.

그러나 8월부터 상황이 달라졌다. 일반 객장과 VIP의 방문고객수가 증가하면서 4ㆍ4분기에는 매출액과 영업이익이 전년보다 각각 2.7%, 4.7% 늘어난 3,220억원, 1,090억원으로 증가할 전망이다. 비록 사행산업에 대한 규제 등으로 올해 예상 매출액(1조3,000억원)과 영업이익(5,330억원)이 지난해(1조3,140억원, 5,710억원)보다 소폭 하락할 것으로 예상되기는 하지만, 앞으로의 성장모멘텀을 고려하면 '중기적 관점'에서 투자에 접근하는 것이 필요하다는 분석이다.

실제로 오는 2012년 3월 완공되는 강원랜드 카지노객장 건물은 객장 면적 확대로 실적 개선에 기여할 것으로 보인다. 김창권 대우증권 연구원은 "2012년 실적전망부터 카지노 객장 면적 확대를 반영할 경우 2012년 주당순이익(EPS)과 주당배당금(DPS) 전망치가 이전보다 각각 4.6%, 4.8% 높아질 것"이라며 강원랜드에 대한 목표주가를 기존 3만3,000원에서 3만7,000원으로 올렸다.

특히 객장 면적이 늘어나고 정부의 규제 완화가 이어지면 본격적인 실적 개선이 기대된다는 게 업계의 분석이다. 한익희 현대증권 연구원도 "중장기적으로 테이블이 증설될 가능성과 이에 따른 투자 매력은 점증할 전망이고, 안정적인 실적을 유지할 수 있는 경기 방어주이자 매력적인 배당주로서의 차별성이 부각될 것으로 예상된다"며 목표주가를 3만2,000원에서 3만6,000원으로 상향했다.

평창 동계올림픽 유치도 장기 주가 전망을 밝게 한다. 성종화 이트레이드증권 수석연구원은 "핵심투자포인트는 현행 실적보다는 규제완화로 인한 성장성 제고 기대감"이라며 "평창 동계올림픽 유치와 강원도 재정 자립도 열위 등을 감안할 때 규제완화 가능성이 있다"고 전망했다.

한편 국내의 외국인 전용 카지노가 마카오의 제2시장(Secondary Market)으로 부상하고 8월 마카오 카지노 매출이 지난해 같은 기간보다 57% 폭증하면서 강원랜드 등 국내 카지노의 동반 성장 기대감도 커지고 있다.

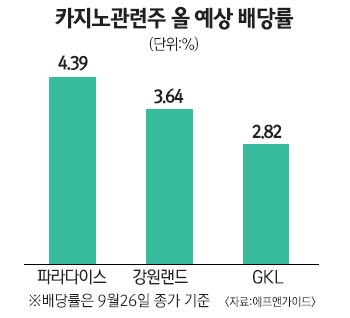

파라다이스 4.39%·GKL 2.82% 수익률 예상

■ 다른 카지노주 배당은

강원랜드와 함께 대표 카지노주 및 배당주로 손꼽히는 것이 파라다이스와 GKL이다.

파라다이스의 경우 IFRS기준으로 지난해 배당수익률이 6.26%로 높았다. 올해도 4.39%(9월 26일 종가 적용시)의 배당수익률이 예상된다.

김태희 동부증권 연구원은 "파라다이스의 강점은 타사 대비 중국 VIP영업에 강하다는 점"이라며 "최근 1년간 중국 VIP고객의 드롭액(고객이 현금 칩으로 바꾼 금액) 비중이 40.9%에 달하고, 꾸준히 증가하는 추세여서 이에 따른 이익 기여도는 계속 커질 것"으로 전망했다.

GKL도 중국 비중 확대와 3ㆍ4분기 매출 증대 기대에 힘입어 카지노 업종 중 최선호주로 꼽히고 있다. 지난해 3%의 배당수익률을 보인 GKL은 올해 2.82%의 배당수익률이 예상된다.

이현정 SK증권 연구원은 "이용객 내 중국인 비중은 2009년과 상반기 각각 13.3%와 22.7%로 중국시장의 영업전략과 지역확대를 통해 중국비중을 확대하고 있다"며 "여기에 7~8월 홀드율이 15% 후반 대로 상반기 홀드율을 상회하고 있는 점을 감안하면 3ㆍ4분기 15.2%로 홀드율 개선에 따른 이익 레버리지가 가능할 전망"이라고 내다봤다.

SK증권은 GKL의 3ㆍ4분기 예상 매출액과 영업이익이 전년동기 대비 각각 19.6%와 117.2% 증가한 1,402억원과 407억원을 기록해 업종 내 어닝모멘텀이 가장 높을 것으로 전망했다.

|