|

카드 정보 유출 사태를 수습하기 위한 금융당국의 정책 집행이 금융 생태계에 혼란을 불러오면서 급전이 필요한 애먼 서민들에게 불똥이 튀고 있다. 정보 유출 카드 3사의 영업정지로 신규 카드론 및 현금서비스가 제한돼 일부 고객들이 금리 부담이 큰 캐피털·저축은행·대부업 시장으로 옮겨가야 하는 마당에 텔레마케팅(TM) 영업 제한으로 제2금융권 신용대출을 이어주던 대부중개업자들의 폐업까지 속출해 급전을 공급받을 곳을 잃어버린 서민들이 불법 사채시장으로 몰릴 기로에 섰다.

◇카드사 영업정지 후폭풍…서민들, 금리 높은 금융권역으로=국민·롯데·농협카드 등 카드 3사를 통해 카드대출을 이용하는 고객 수는 지난해 말 기준 165만명으로 대출 총액은 2조3,000억원 정도다.

카드업계는 중복 이용자를 제외하더라도 100만명 이상이 3사의 영업정지로 불편을 겪을 것으로 보고 있다. 이들 고객이 영업정지되는 3개 카드사 외에 타 카드사의 대출을 이용하기 위해서는 해당 카드사의 카드상품을 보유하면서도 일정 이용실적이 있어야만 가능하기 때문이다. 또 다른 카드사의 신규 카드를 발급받았다고 할지라도 카드론 심사 체계상 신규 입회 뒤 약 3개월이 지나야만 카드론 이용이 가능해 타 카드사를 이용한 카드대출도 쉽지 않다. 더 큰 문제는 주 카드대출 이용 고객이 대개 은행 대출이 어려운 서민층이라는 점이다.

카드업계 관계자는 "카드 3사의 카드대출을 이용하는 고객 중 일부는 캐피털이나 대부업체로 밀려날 수밖에 없어 금융 비용 부담이 큰 폭으로 증가하게 될 것"이라고 말했다.

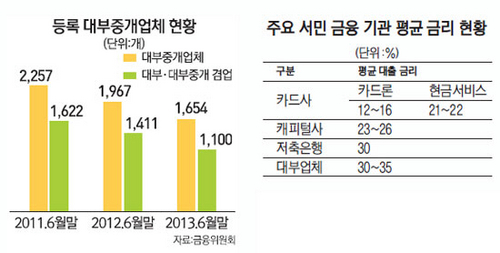

카드대출의 평균 금리는 현금서비스가 21~22%, 카드론이 12~16%다. 캐피털업계의 대출금리는 평균 23~26%, 저축은행업은 30%, 대부업은 30~35% 수준임을 감안하면 카드업계에서 대출을 받던 기존 고객이 타 금융권역으로 넘어갈 때 발생하는 금리 부담은 10~19%포인트가량 증가하게 되는 셈이다.

◇연락 없는 대부중개업체…대출 어디서 받아야 하나=카드대출에서 밀려난 서민 고객들이 갈 곳은 캐피털·저축은행 등 제2금융권과 대부업체 등이다. 하지만 이곳마저도 과거보다 대출받기가 어려울 것으로 전망된다. 금융당국이 3월 말까지 TM 영업을 제한하기로 한 이래 폐업하는 대부중개업체들이 속출하고 있기 때문이다. 대부업계에 따르면 TM 영업 중단 조치로 상위 대부 중개업체 90%가 사실상 영업을 중단하거나 폐업을 준비하고 있다. 상위 대부중개 업체 40여개가 2,700여개의 하위 대부중개업체를 거느린 점을 미뤄볼 때 사실상 모든 대부중개업체가 영업에서 손을 뗐다.

대부업계의 한 관계자는 "감독당국이 TM 영업 중단 조치와 관련해 확인 실사를 나갔을 때 중개업자들이 짐을 싸고 있는 모습을 봤다고 할 정도"라면서 "대형 중개업체들은 하위 중개인들이 모집한 고객이 TM으로 모았는지 여부조차 확인하기 어려워 일단 업 자체를 중단하고 추이를 지켜보고 있다"고 말했다.

대부중개업체의 몰락은 숫자상으로도 가시화되고 있다. 대부중개업체 수는 지난해 6월 말 2,754개로 1년 전(3,378개)에 비해 18.47%나 줄어들었다. 최고금리 인하 및 중개수수료상한제 시행 여파에 따른 것인데 4월로 예고된 추가 금리 인하(34.9%)와 TM 중단과 같은 금융당국의 예측 불가한 정책 집행이 이어지면 폐업 업체의 숫자는 더욱 증가할 것으로 전망된다.

전화 및 온라인으로 대출을 권유하는 대출모집인들의 수가 줄어들어 서민들이 손쉽게 대출받을 수 있는 장이 없어지면 결국 불법 사금융으로 내몰릴 수밖에 없다는 게 전문가들의 지적이다.

카드업계의 한 관계자는 "카드 유출 사태에 대해 안일하게 금융당국이 정책을 집행했던 것이 결국 나비 효과로 이어져 결국 대출 공간이 사라진 서민들의 피해로 귀결된 셈"이라고 말했다.