올 흑자전망 불구 이익폭 작아 주가반등 어려워

인터파크가 올해 영업이익면에서 흑전전환이 예상되지만 이익폭은 크지 않아 주가반등은 기대하기 어려울 것으로 보인다.

12일 삼성증권은 “인터파크가 성수기인 3월에도 부진한 실적을 기록하는 등 올해 경영목표 달성이 어려울 것”이라고 밝혔다.

인터파크 3월 판매총액은 667억원선으로 한달전보다 3.1%증가하는데 그쳤으며 삼성증권의 당초 예상치 749억원을 크게 밑돌았다.

지난해 3월 증가율이 12.1%에 달했던 것과 비교하면 판매증가율이 크게 둔화된 것. 지난해 6월 이후 9개월 연속 전년동기 대비 매출액증가율도 하락세가 지속되는 것으로 분석됐다.

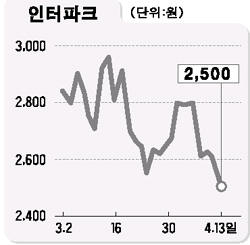

삼성증권은 “매출증가 둔화로 인터파크의 올해 판매총액은 목표치 1조원에 못미치는 9,642억원에 머물고 영업이익도 흑자전환은 이루지만 예상치(55억원)의 절반수준인 25억원에 그칠 전망”이라며 기존 투자의견 ‘보유’에 목표주가 2,670원을 유지했다.

이 같은 실적저조는 온라인쇼핑 이용자들이 가격에 민감해 제로마켓, 옥션 등 가격경쟁력이 높은 마켓플레이스(C2C) 경매사이트로 옮겨가고 있기 때문이다. 특히 일부 기존 이용자들도 인터파크가 지분(39.6%)보유한 G마켓으로 이동하면서 시장잠식도 나타나는 것으로 분석되고 있다.

삼성증권은 “인터파크의 주가수익비율(PER)이 코스닥시장 평균치를 크게 웃도는 22.6배에 달한다”며“이 같은 높은 밸류에이션을 합리화하기 위해서는 수익성개선과 매출증가세 회복이 관건”이라고 덧붙였다.