|

삼성그룹 계열사 간의 인수합병(M&A) 소식이 연이어 터져 나오면서 관련주들이 출렁대고 있다. 당분간 그룹의 지배구조 개편을 겨냥해 계열사 간의 짝짓기가 지속될 가능성이 높아 계열사 간의 주가도 희비가 갈릴 것이라는 목소리가 높아지고 있다.

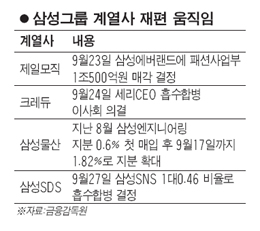

30일 크레듀는 코스닥시장에서 장중 한때 14% 가까이 오르는 강세를 나타낸 끝에 전 거래일 대비 4.90%(2,450원) 오른 5만2,400원에 거래를 마쳤다. 크레듀의 이날 강세는 최근 자회사 세리CEO를 인수합병하기로 한 데 따른 기대감 때문으로 풀이된다.

크레듀는 지난 2000년 삼성 인력개발원에서 분사한 온라인 교육 콘텐츠 전문 업체다. 주로 대기업과 중소기업, 공공기관 임직원을 대상으로 교육서비스를 제공하고 있다. 당장 크레듀가 세리CEO를 품에 안으면서 내년 매출액이 40% 넘게 증가할 것으로 전망된다. 금융감독원에 따르면 크레듀의 지난해 매출액은 804억원, 영업이익은 47억원을 기록했다.

김미현 유진투자증권 연구원은 "세리CEO의 매출액이 본격적으로 합산되는 내년에는 크레듀의 매출액이 1,532억원으로 올해 대비 46% 증가할 것으로 전망된다"며 "최고경영자(CEO)들을 대상으로 교육콘텐츠를 제공하는 사업을 추가하게 되는 만큼 이번 합병은 실적 개선 모멘텀으로 작용할 것"이라고 분석했다.

표면적으로는 실적 기대감이 주가에 긍정적으로 작용하는 모습이나 그 이면에는 삼성그룹 내 계열사 간 재조정 과정에서 크레듀가 수혜를 받을 것이라는 전망이 자리잡고 있다. 크레듀의 최대주주는 비상장사 삼성SDS로 삼성SDS 역시 교육사업부를 가지고 있다. 시장에서는 삼성그룹의 교육사업이 크레듀를 중심으로 통합될 것이라고 전망하고 있다.

한 증권사 연구원은 "삼성SDS의 교육사업부가 됐든, 크레듀가 됐든 중기적으로 삼성그룹 내 교육사업의 일원화 움직임이 본격화될 것"이라며 "그룹 내 교육사업의 구심점이 될 수 있다는 기대감이 주가에 긍정적으로 작용하고 있는 것으로 보인다"고 했다.

27일 삼성SNS를 흡수합병하기로 결정한 삼성SDS를 중심으로 삼성그룹의 지배구조가 재편될 것이라는 분석도 나온다. 크레듀의 몸집을 키우는 것 역시 삼성SDS를 떼놓고 설명하기는 힘들다는 얘기다. 또 다른 증권사 연구원은 "비상장사인 삼성SDS가 삼성SNS를 흡수합병하면 이재용 삼성 부회장의 삼성SDS 지분은 11.26%로 2.45%포인트 증가하게 된다"며 "삼성SDS는 대주주인 크레듀가 성장하게 되면 결국 삼성SDS의 몸집도 커지게 되는 것으로 후계 구도와 떼놓고 생각하기는 어려운 상황"이라고 했다. 일각에서는 향후 삼성SDS가 상장되든지 혹은 삼성전자로의 흡수될 것이라는 전망도 나온다.

최근 에버랜드가 제일모직의 패션사업 부문을 인수한 것 역시 후계구도와 관련해 해석될 수 있다는 분석이다. 한 증권사 연구원은 "제일모직의 패션사업 부문의 인수 금액 시장 평가액보다 과하다는 평가가 지배적"이라며 "그럼에도 불구하고 에버랜드가 이를 인수한 것은 매출액 중 그룹 내부 물량 비중을 낮춰 후계구도 형성에서의 잡음을 사전에 제거하려는 포석으로 해석된다"고 말했다.

전문가들은 삼성그룹 내 계열사들의 재편 움직임에 따라 주가도 희비가 엇갈릴 것으로 예상했다. 전문가들은 최근 삼성물산이 삼성엔지니어링의 지분을 꾸준히 매입하고 있는 것도 장기적으로 그룹 내 건설부문을 통합하겠다는 복안이 아니겠느냐는 분석이 나오는 등 향후 M&A 움직임에 대한 관심을 높일 것을 조언한다.

또 다른 증권사 연구원은 "그룹 승계에 대한 얘기가 나오면서 삼성그룹의 계열사 간 사업 재조정은 지속적으로 이어질 것으로 전망된다"며 "향후 그룹 내 사업들의 구심점을 어느 계열사가 차지할지에 따라 주가도 다른 횡보를 나타낼 수밖에 없을 것"이라고 전했다.