|

|

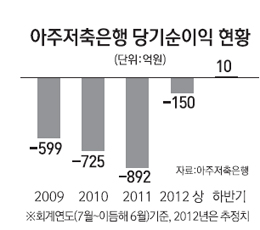

눈덩이 부실에다 정치적인 판단 탓에 손바뀜이 심했던 하나로저축은행(현 아주저축은행)이 아주그룹에서 되살아나고 있다. 지난 2011년 12월 저축은행중앙회에서 아주캐피탈로 주인이 바뀐 후 2012회계연도(2012년 7월~2013년 6월) 하반기에 적자에서 흑자로 돌아설 것으로 예상되기 때문이다. 2013회계연도에는 전체 기간 중 흑자를 기대하고 있기도 하다.

'비운의 하나로'에서 인수 이후 최근까지도 매년 수백억원의 적자를 낸 골칫덩어리였던 곳이 새롭게 태어난 것이다. 도대체 어떤 일이 있었던 것일까.

오화경 아주저축은행 대표는 3일 "하나로저축은행은 부실이 심했는데 리스크를 강화하고 포트폴리오를 다변화해 2012회계연도 하반기(2013년 1~6월)에는 아주 소폭이지만 흑자를 냈다"며 "기결산으로는 아직 적자지만 2013회계연도에는 기결산 때도 순이익을 남길 수 있을 것"이라고 했다.

아주는 2012회계연도 결산 시 약 140억원의 적자를 예상하고 있다. 적은 규모는 아니지만 지난 회계연도의 -892억원에 비하면 크게 줄었다. 아주는 2010회계연도(-725억원)와 2011회계연도(-892억원)에도 대규모 손실을 냈었다.

아주의 눈에 띄는 변천사를 알려면 하나로저축은행 때의 일을 알아야 한다.

하나로는 1972년 충북 청주에서 무진회사로 출발했다. 수십년간 충북에서 지역금융사 역할을 톡톡히 했다. 외환 위기로 충북은행이 문을 닫은 후에는 더했다.

하나로는 2008년 글로벌 위기 이후 부실이 급격히 심해졌다. 2011년 하나로가 위태로워지자 당시 저축은행중앙회가 하나로를 인수하겠다고 나섰다. 전북의 전일저축은행 영업정지 이후 저축은행의 도미노 부도 사태가 예견되던 때다.

중앙회는 '울며 겨자 먹기 식'으로 회원사들의 쌈짓돈을 모은 구조개선적립금을 이용해 하나로를 샀다.

그런데 부실이 계속 나왔다. 중앙회는 증자 등에 1,850억원을 썼다. 밑 빠진 독에 물 붓기였다. 구조개선적립금이 바닥을 드러내자 새 주인을 찾게 됐다.

2011년 12월 중앙회는 결국 800억원을 받고 아주 측에 하나로를 팔았다.

새 주인을 만났지만 하나로의 부실은 끝이 없었다. 부실 대출은 40~50%에 이르렀고 수백억원 규모의 적자가 계속됐다.

아주는 피나는 정상화 과정을 지속했다. 인수 당시 대출 자산 3,400억원 중 정상은 57%에 불과했다. 부실 대출은 상각하고 하나로 시절 없던 리스크팀을 새로 만들었다.

'3ㆍ3ㆍ4 법칙'도 새로 세웠다. 어떤 일이 있어도 개인신용대출과 담보 성격 대출, 기업대출을 30%, 30%, 40% 비율로 가져가는 것이다. 포트폴리오를 분산해 위험을 최대한 줄인다는 의도다.

그러다 보니 올 6월 말 현재 대출 자산은 4,500억원으로 늘었고 부실 자산 비율도 17%로 낮아졌다. 아주 측은 올해 말까지는 부실 대출 비율을 10% 이하로 낮출 계획이다. 또 다음 회계연도(2013년 7월~2014년 6월)에는 소폭이라도 흑자를 낼 생각이다. 물론 최근 들어 소액 신용대출의 연체율이 높아지고 있고 경기 침체가 언제까지 이어질지 모른다는 점은 장애물로 남았다. 그래도 끝없는 부실의 터널 속에서 빠져나온 것은 틀림없다. 그리고 아주의 부활은 질곡에 빠진 저축은행이 어떻게 살아나가야 할지를 조심스럽게 보여주고 있다.