車 산업 호조로 봉강 판매 늘어 영업익 57% 증가 예상

세아베스틸이 전방산업인 자동차 산업의 업황 호조로 2ㆍ4분기에 깜짝 실적을 기록할 것으로 전망됐다.

메리츠종금증권은 5일 세아베스틸에 대해 "특수강 봉강 판매량이 증가하는 등 지난 6년간 설비투자 성과가 나타나고 있다"며 투자의견 '매수'를 제시하면서 목표주가를 2만3,000원에서 2만8,000원으로 올려 잡았다.

세아베스틸의 경우 자동차와 전기전자 산업의 수요가 빠르게 회복되면서 특수강 봉강 판매가 증가하고 가격도 상승하며 실적개선으로 이어지고 있다는 평가다.

이에 따라 지난 1∙4분기에 이어 2∙4분기에도 '깜짝 실적'을 기록할 것으로 추정되는 등 구조적인 수익개선이 지속될 것으로 분석됐다.

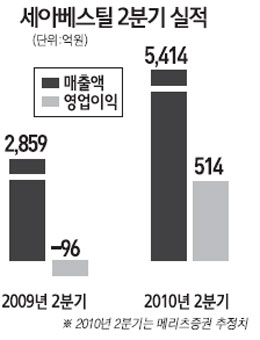

메리츠종금증권에 따르면 2∙4분기 특수강 봉강 등 세아베스틸의 제품 판매량은 약 44만톤으로 전분기와 지난해 같은 기간에 비해 각각 19%, 63% 증가한 것으로 파악됐다.

이로써 세아베스틸의 2∙4분기 영업이익은 514억원으로 전분기보다 57% 증가할 것으로 점쳐졌다. 이는 당초 추정치(407억원)와 시장 컨센서스(406억원)를 크게 웃도는 수준이다.

특히 세아베스틸의 경우 원자력∙화력∙수력 등 발전시장의 대형 단조시장을 노리고 있다는 점에서 2년 후에는 차세대 성장 엔진이 될 것으로 점쳐졌다.

대형 단조사업을 위한 150톤 규모의 전기로가 지난해 말 완공됐고 1만3,000톤의 프레스도 지난 3월 완공돼 하반기부터 상업생산에 돌입한다. 현대중공업으로부터 50톤 규모의 원자력발전용 셸을 주문 받아 오는 8월부터 납품할 예정이다.

신윤식 메리츠종금증권 연구원은 "3∙4분기에는 여름철 비수기 영향을 받겠지만 4∙4분기에는 중장비와 산업기계의 회복으로 2∙4분기를 뛰어넘는 영업실적이 예상된다"고 분석했다.