|

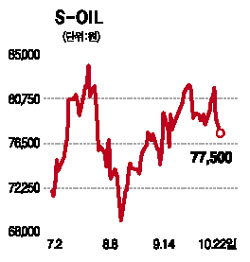

S-OIL의 지난 3ㆍ4분기 실적 부진은 일시적인 것에 그치고 앞으로 정제 마진 회복에 힘입어 실적이 크게 개선될 것이라는 전망이 나왔다. 신영증권은 22일 “S-OIL이 3ㆍ4분기 실적부진을 털고 4ㆍ4분기에는 회복될 것”이라며 투자의견 ‘매수’와 목표주가 9만1,000원을 유지했다. S-OIL의 3ㆍ4분기 매출액은 3조7,521억원으로 전년 동기 대비 6.2% 감소했으며 영업이익과 순이익은 각각 53%, 54.4% 감소한 1391억원, 1061억원을 기록했다. 오정일 신영증권 연구원은 “3ㆍ4분기의 정제 마진 하락은 빠른 속도로 상승한 원유가격이 정유제품 가격에 충분히 반영되지 못했기 때문이어서 4ㆍ4분기에는 가격 강세로 마진이 회복될 것”이라고 전망했다. 한국투자증권도 이날 S-OIL에 대해 “타이트한 수급 상황을 반영할 때 정제 마진에 대한 우려는 적다”며 ‘매수’ 투자의견과 목표주가 9만원을 유지했다. 이광훈 우리투자증권 연구원도 “S-OIL의 경우 국제유가 강세에도 불구하고 난방 시즌 도래로 인한 석유소비 증가, 벙커C유 가격 강세 등으로 정제 마진이 회복될 것”이라며 “4ㆍ4분기 영업이익이 2,739억원에 달해 전년 동기 대비 120.9% 늘어날 것”이라고 전망했다.