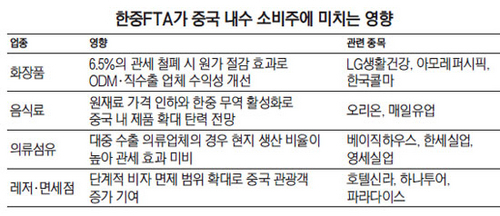

|

|

한중 자유무역협정(FTA)이 타결된 10일 증권가에서는 그동안 고점 논란이 계속되던 중국 내수 소비주의 향방이 관심사로 떠올랐다. 시장 전문가들은 FTA 기대감으로 단기적으로는 국내 증시의 자금이 대거 수출주로 몰리면서 중국 소비주에 대한 조정이 불가피할 것으로 내다보고 있다. 하지만 중장기적으로는 세계 최대 소비시장인 중국과의 교역 확대로 중국 내수 소비가 더욱 활성화되면 중국 소비주의 매력도 한층 높아질 것이라는 전망이 나오고 있다.

10일 한국거래소에 따르면 한중 FTA에 대한 기대감으로 이날 코스피는 거래 전일 대비 18.36포인트(0.95%) 오른 1,958.23포인트에 장을 마감하며 모처럼 3거래일 연속 상승세를 이어갔다. 특히 시가총액 상위종목 가운데 한국전력(015760)(-0.85%)과 신한지주(055550)(-1.32%) 등 내수업종을 제외한 삼성전자(005930)(5.14%), 현대차(005380)(2.78%), 포스코(2.32%) 등 수출주들이 FTA 효과에 힘입어 일제히 상승하며 지수를 끌어올렸다.

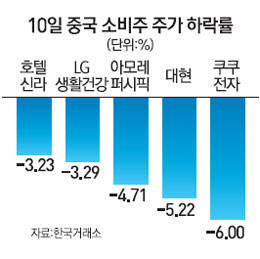

반면 그동안 중국 소비확대의 수혜주로 꼽히며 상승세를 이어가던 중국 내수 소비주들은 일부 종목을 제외하고는 모두 하락세로 돌아섰다. 중국 소비주의 대장주 격인 아모레퍼시픽(090430)은 전 거래일보다 4.71% 하락한 216만7,000원에 거래를 마쳤으며 LG생활건강(051900)(-3.29%), 쿠쿠전자(192400)(-6.0%), 호텔신라(-3.23%), 대현(-5.22%) 등 나머지 중국 소비주들도 하락 마감했다. 중국 소비주 가운데는 보령메디앙스(014100)(6.78%), 아가방컴퍼니(013990)(4.62%) 등 유아용품 업종만이 상승하며 체면치레했다.

증시 전문가들은 한·중 FTA 타결이 단기적인 수급 측면에서는 중국 소비주에게 악재로 작용할 수 있다고 분석한다. FTA 수혜에 대한 기대감으로 자동차·철강·화학 등 그동안 소외 받던 대형 수출주들로 투자자금이 쏠리면 상대적으로 상승곡선을 이어가던 중국 소비주들의 발목을 잡을 수도 있다는 의미다.

박형중 유진투자증권 투자전략팀장은 "수출주에 대한 수혜 전망으로 자금이 이동하면 결국 수출주를 제외한 나머지 업종은 조정이 불가피하다"며 "특히 고점 논란이 있던 화장품업종을 중심으로 밸류에이션 부담을 느낀 투자자들은 차익 실현에 나설 가능성이 있다"고 분석했다. 은성민 메리츠종금 리서치센터장은 "중국 소비주는 한중 FTA 타결 이후 수급적 측면에서 부담이 될 수밖에 없다"며 신중한 투자를 당부했다.

중국 소비주가 이제 고점을 찍고 큰 폭의 하락을 경험할 것이라는 예측도 나오고 있다. 이종우 아이엠투자증권 리서치센터장은 "중국 소비주가 제대로 조정받는다면 일부 종목을 제외하고는 고점 대비 20~30%의 주가 하락이 예상된다"고 전망했다.

하지만 중장기적인 관점에서 중국 소비주는 여전히 투자 매력도가 높다는 분석이 우세하다. 서동필 IBK투자증권 투자전략팀장은 "FTA 수혜주로 꼽히는 현대차 등 제조업의 경우 대부분 중국 현지 생산 비중이 높아 실제 관세 철폐 효과는 크지 않은 반면 화장품 등 중국 관련 필수소비재는 아직 수출 비중이 더 높은 편"이라며 "빠르면 이번주 후반까지 조정을 받고 회복할 것"이라고 내다봤다. 김학균 KDB대우증권 투자전략팀장은 "과거 중국 소비주 주가는 실적이 뒷받침되지 못할 때 하락했지만 지금은 여전히 실적개선이 기대되는 상황"이라며 "특히 중국 소비주의 대표업종인 화장품은 상승세가 계속될 것"이라고 평가했다.

실제로 이날 아모레퍼시픽그룹은 3·4분기 매출이 전년 동기 대비 22% 증가한 1조2,090억원, 영업이익은 56.4% 늘어난 1,739억원으로 집계됐다고 밝혔다. 그룹 분기 매출이 1조원을 넘어선 것은 이번이 처음이다. 주력 계열사 아모레퍼시픽은 중국 등 해외사업 성장에 힘입어 영업이익이 1,477억원으로 무려 65%나 급증했다.