|

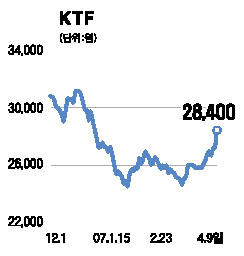

최근 이동통신시장의 가장 큰 특징은 통신산업의 과열경쟁 상황이 지속되면서 이동통신 3사의 해지율이 크게 상승했다는 점과 무선인터넷 요금 인하 등의 영향으로 후발업체의 가입자당 평균 매출액의 하락세가 지속되고 있다는 점이다. 이로 인해 이동통신 3사의 1ㆍ4분기 실적이 부진할 전망이다. 이통사의 부진한 1ㆍ4분기 실적 전망에도 불구하고 KTF에 대한 매수를 권하는 이유는 고속하향패킷접속(HSDPA) 경쟁력이 하반기부터 점차 부각될 전망이기 때문이다. 또한 KTF의 주가는 코스피 상승률에 비해서도 저평가됐다고 판단된다. KTF는 SK텔레콤보다 앞서 HSDPA 전국망을 구축하고 전용 단말기를 보급하고 있어 시장선점 효과가 기대된다. HSDPA 가입자 수는 4월 중하순 이후 크게 증가할 전망이다. HSDPA 가입자 증가는 KTF에는 긍정적이다. HSDPA 가입자의 76% 수준이 신규 가입자이고 이로 인한 가입자당 월 데이터 매출액(ARPU)이 증가할 것으로 예상되기 때문이다. 그밖의 투자 포인트는 오는 7월 KT-KTF 유무선 결합서비스가 허용되면 KTF의 수혜가 기대된다는 점과 50%에 달하는 주주이익의 환원이다. 또 ‘SHOW’를 이용한 화상통화ㆍ국제로밍 등을 선호하는 이용자의 가입이 더욱더 늘어날 것으로 전망된다. 목표주가로 3만8,000원을 제시한다.