|

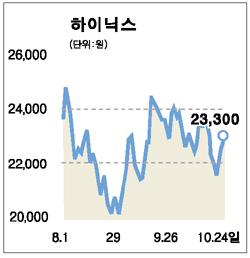

하이닉스반도체는 플래시 메모리의 폭발적인 성장세에 힘입어 2005년 3ㆍ4분기를 기준으로 삼성전자의 영업이익률을 앞서는 등 반도체 시장의 뉴리더로 부상하고 있다. 지난해 1조8,000억원의 영업이익을 기록했으며 올 들어서도 3ㆍ4분기까지 매분기 각각 2,991억원, 2,135억원, 4,949억원의 영업이익을 내는 등 영업실적의 호조세가 이어지고 있다. 내년 상반기까지 반도체 가격은 소폭 하락할 전망이지만 출하는 크게 증가할 것으로 보여 하이닉스의 이익모멘텀은 당분간 지속될 것으로 보인다. 특히 10월 말에는 채권단 보유지분 23.4%(1억500만주)가 해외주식예탁증서(GDR) 및 블록세일 방식으로 매각될 예정이어서 채권단 물량에 대한 리스크는 상당 부분 해소될 전망이다. 또 플래시 메모리는 MP3플레이어를 중심으로 오는 2006년에도 크게 성장할 것으로 예상돼 하이닉스의 플래시 메모리 매출비중이 30%대까지 확대될 것으로 판단된다. 따라서 이러한 실적모멘텀과 채권단 물량의 수급불안 요인 해소 등을 감안하면 현 주가는 저평가된 것으로 보이며 6개월 목표주가 3만1,500원은 가능할 것으로 예상된다.