집값 폭등·정책 실패…'日과 닮은꼴'<BR>'세금폭탄' 동원한 집값 잡기도 80년대 日과 비슷<BR>강남 최고가 아파트 평당가 동경·뉴욕보다도 비싸<BR>'경제 체력' 약해 거품붕괴땐 감당못할 상황올수도

부동산 거품이 꺼지면 한국도 일본처럼 장기 불황에 빠질 수 있다는 분석이 확산되고 있다.

최근 부동산 시장 불안의 양상이 15년전 일본의 거품 붕괴 직전의 상황과 비슷하기 때문이다. “거품은 터진 뒤에나 거품인지 알 수 있다”고 하지만 소득 수준에 비해 집값이 터무니없이 비싸다는 데는 이견이 없는 상황이다. 더구나 부동산 문제가 계층간 갈등 문제로 번지자 정부는 물론 정치권도 ‘반값 아파트’ 공급 등 급진적인 정책을 쏟아내고 있다.

물론 서울ㆍ수도권 등 일부 지역만 집값이 급등했고 대출총량제, 금리 인상 등 획기적인 부동산 억제책이 없다는 점에서 일본과 다르다는 지적도 많다. 하지만 부동산 거품이 꺼질 경우 10년 불황을 겪었던 일본보다 더 혹독한 경기 침체에 시달릴 수 있다는 분석이 우세하다.

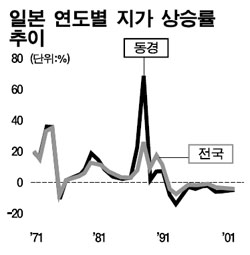

◇부동산 시장 80년대 일본과 비슷= 일본 부동산 가격의 폭등은 지난 83년 도쿄 도심에서 시작해 전국으로 퍼져 나갔다. 가격 급등은 91년까지 9년간이나 이어졌다. 85년 1,004조엔이던 일본의 전국 지가 총액은 90년에는 무려 2,389조엔으로 급팽창했다. ‘일본 땅을 다 팔면 미국은 서너 번 살 수 있다’는 말까지 나왔다.

부동산 가격이 비정상적으로 오르기는 한국도 마찬가지다. 국세청은 지난 15일 1인당 국내총생산(GDP)을 감안할 경우 강남 최고가 아파트의 평당가격은 일본의 도쿄의 2배, 뉴욕보다는 1.3배나 높다고 밝혔다. 강남의 최고가 아파트인 삼성동 아이파크(73평ㆍ46억원)에 거주하지 않고 돈을 은행에 맡길 경우 하루 이자만 59만원에 이른다.

삼성경제연구소가 추정한 거품은 전국 집값의 17%(지난해 상반기 기준), 아파트 가격의 32.4%에 이른다. 올들어 집값 상승세를 감안하면 집값 거품은 훨씬 더 클 것으로 예상된다.

◇정부 정책 실패가 10년 불황 불러= 정부의 정책 실패가 부동산 버블을 불러왔다는 점도 한ㆍ일간 공통점이다. 일본의 경우 지난 85년 ‘플라자합의’ 이후 엔고에 대한 공포감으로 정책 금리를 급격히 인하, 시중 유동성이 부동산 등으로 흘러 들어갔다.

더구나 당시 일본에는 “거품은 오히려 경기 확대에 기여한다”는 견해가 일반적이었다. 지난 93년 일본 경제기획청이 경제백서를 통해 “거품에 경제적 장점(merit)은 없고 결점(demerit)만 있다는 점이 이번의 경험”이라며 자기 반성에 나섰지만 때는 이미 늦은 상황이었다.

특히 양도세율을 한꺼번에 올린 게 수급 불안을 야기했다. 부동산 보유자들이 막대한 세금 부담이 무서워 주택을 팔지 않은 바람에 버블이 더 커진 것. 참여정부 초기에 버블의 존재 자체를 부정하고 세제만으로 부동산 가격을 잡으려 했던 우리나라 정책 실패와 비슷한 모습이다.

하지만 90년대 들어 강력한 금융긴축 정책과 부동산 대책이 시행되면서 거품은 순식간에 붕괴되기 시작했다. 이는 부동산 값 급등이 계층 갈등으로 비화되면서 정부가 지나친 규제책을 내놓았기 때문이다. 지난 89년 일본은행 수장에 오른 미에노 야시스 전 일본은행 총재는 “일본 사회가 부동산 가진 자와 못 가진 자로 갈려 있다. 가죽과 뼈만 남기고 군살은 모두 빼겠다”며 무지막지한 금리 정책을 펴 나갔다.

89년 5월31일에서 1990년 8월30일까지 불과 15개월 사이에 기준 금리를 2.5%에서 6%로, 무려 3.5% 포인트나 올렸다. 우리나라 금융감독당국처럼 음성적인 창구지도도 병행했다. 이에 따라 통화량 증가율은 90년 11.7%에서 92년 3.6%, 93년 0.6%로 급격히 하락했다. 특히 일본 정부는 부동산관련 대출 총량 규제, 토지보유세 도입으로 부동산 버블 봉쇄에 전력을 기울였다.

이후 버블은 붕괴되기 시작했다. 91~98년 중 일본 6대도시의 땅값은 연평균 16.4% 급락했다. 90년부터 93년까지 증발한 토지 자산만 534조엔에 달했다. 너무나 강도 높은 부동산 규제책의 결과는 일본의 장기불황, 즉 ‘잃어버린 10년’이었다. 부풀어오른 거품을 한 순간에 터트리자 부동산 가격 급락 등 자산디플레 심화, 부실채권 급증 및 소비부진, 금융구조조정 부진, 기업 설비투자 감소 등의 악순환에 빠진 것이다.

◇거품 붕괴때는 일본보다 더 치명상= 물론 우리나라는 일본 버블 붕괴 때와는 사정이 다르다는 의견도 있다. 일본은 이미 60년대에 주택 보급률이 100%를 웃돌았다. 반면 한국은 지난해 주택보급률은 105.9%이지만 소유비율은 서울이 52.4%에 불과해 아직도 공급이 모자라는 상황이다. 거품 지역도 지방의 아파트 미분양 사태에서 보듯 서울ㆍ수도권 등 일부 지역에 불과하다.

또 일본에서는 부동산 시가의 100% 이상의 금액까지 담보대출이 가능해 거품 붕괴 이후 금융기관이 부실화됐지만 한국은 60~80%에 수준에 불과하다. 특히 급격한 금리 인상이나 대출총량제 등도 실시하지 않아 거품이 한꺼번에 터질 가능성은 낮다.

하지만 거품은 시기를 모를 뿐이지 언제든지 터질 수 있고 거품 붕괴 때는 일본보다 심각한 경제 위기를 겪을 수 있다는 게 전문가들의 분석이다. 박덕배 현대경제연구원 연구위원은 “버블이라는 표현 자체가 이미 꺼진다는 뜻을 전제로 한 것”이라며 “일본과 달리 가계들이 취약해 중산층 이하는 버블 붕괴를 감당할 수 없을 것”이라고 우려했다.

최호상 삼성경제연구소 수석연구원도 “내년 이후 경기 침체나 금리 인상 때는 부동산 시장도 경착륙할 가능성이 높다”며 “경제 펀더멘털이 튼튼한 일본과 달리 한국은 불황이 장기화하면 버틸 수 있는 능력이 떨어진다”고 말했다.