상한가기염… “적정주가5만4,300원” 긍정전망 잇따라

현대차그룹 계열의 종합물류업체인 글로비스가 26일 유가증권시장 상장 첫날 가격제한폭까지 올랐다.

액면가 500원인 글로비스는 이날 공모가 2만1,300원의 두 배인 4만2,600원에 거래를 시작해 장이 열리자 마자 상한가를 기록, 4만8,950원에 장을 마쳤다.

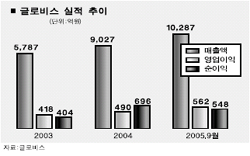

글로비스는 올해 누계 매출액 기준으로 업계 1위를 고수하고 있다. 지난해 9,027억원의 매출액을 기록한 글로비스는 지난 3ㆍ4분기까지 1조288억원을 올렸다. 이는 대한통운(8,661억원), 한진(5,442억원), 세방(2,844억원), 한솔CSN(1,651억원) 등과 비교해 월등히 높은 수치다.

글로비스가 예상하고 있는 올해 실적은 매출액 1조5,160억원에 영업이익 730억원. 각각 전년대비 67.9%, 48.9% 증가한 수치다. 또 내년 매출액과 영업이익은 올해보다 각각 22.4%, 16.4% 증가한 1조8,560억원, 850억원에 이를 것으로 전망했다.

삼성증권은 글로비스의 적정주가가 최대 5만4,300원에 이를 것으로 내다봤다. 김학주 삼성증권 애널리스트는 “부문별 사업현황 및 장기 사업계획이 투명하지 않아 이익 추정이 어렵다”면서도 “올해 매출 규모 1조5,000억원을 근거로 계산해 봤을 때 최대 5만4,300원까지 상승할 수 있다”고 말했다.

김 애널리스트는 이어 “향후 CKD(부품을 수출한 후 현지에서 조립ㆍ판매), 부품, 철강 등의 물류가 현대차, 기아차 중국공장까지 확대되고 있는 점을 감안할 때 적정 주가는 현재 추정치보다 더 높을 수 있다”고 말했다.

이에 반해 김태형 굿모닝신한증권 애널리스트는 “글로비스의 내년 순이익 전망치 900억원을 기준으로 할 때 주당순이익(EPS)은 2,400원에 달해 주가수익비율(PER)이 20배에 이른다”며 “이는 거래소 평균대비 낮지 않은 수준”이라고 말했다.

김 애널리스트는 그러나 “신규 상장된 주식의 경우 수급의 영향을 많이 받는다”며 “여기에 업계 1위라는 프리미엄을 감안하면 단기적으로 주가가 더 상승할 여지가 있다”고 말했다.

글로비스는 총 3,750만주가 상장됐지만 실제 유통가능 주식수는 787만5,000주에 불과하다. 최대주주 및 특수관계인 물량이 2,250만주, 외국인 투자자 562만5,000주, 우리사주조합 150만주 등 2,962만5,000주가 6개월~1년간 보호예수로 묶여있기 때문이다. 글로비스는 이날 58만주 가량이 거래됐다.