|

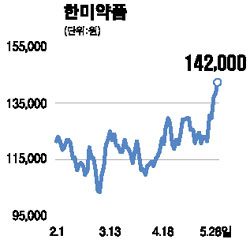

한미약품은 1ㆍ4분기 매출액과 영업이익이 전년 동기 대비 각각 16.6%, 54.6% 증가하는 깜짝 실적을 기록했다. 이는 처방 의약품 부문의 고성장이 지속됐기 때문으로 풀이된다. 한미약품은 올 하반기에도 의약품 수요의 지속적인 증가와 업계 최고의 영업력을 바탕으로 처방 의약품 부문이 고성장을 이어갈 것으로 전망된다. 2ㆍ4분기와 3ㆍ4분기 매출액도 전년 동기보다 증가할 것으로 예상된다. 지난 2005년 발매된 골다공증치료제와 항간질제의 호조가 이어질 것으로 보이기 때문이다. 또 올 여름 발매될 비만치료제 역시 4ㆍ4분기부터 매출 증가에 본격적으로 기여할 것으로 분석된다. 업황 전망도 긍정적이다. 빠르게 진행되고 있는 노령화, 국민소득 및 건강에 대한 관심 등으로 의약품 수요 증가가 앞으로 10년 이상 계속될 것으로 보인다. 성공적인 글로벌전략, 신약 개발력 등으로 한미약품의 고성장은 지속될 가능성이 높다. 개량 신약에 경쟁력이 있는 한미약품은 강한 영업조직을 바탕으로 향후 산업 변화에 대한 능동적인 대처가 가능할 것으로 보여 ‘매수’ 추천하며 목표주가로 16만2,000원을 제시한다.