홈

경제·금융

경제·금융일반

외환銀 1년내 매각땐 론스타도 '먹튀' 될듯

입력2009.10.11 17:49:14

수정

2009.10.11 17:49:14

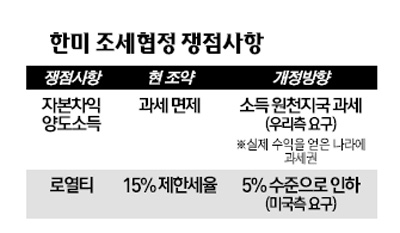

■ '한미 조세협정' 개정 또 미뤄져<br>협정 개정전 매각 마무리땐 주식 양도차익 과세 불가능

정부는 지난 6월 한미조세협정 개정협상을 재개할 때만 해도 올해 안에 개정할 수 있을 것으로 자신했다. 2001년 4차 협상 이후 8년 만에 재개된데다 그 사이 양국 간의 조세 환경도 상당 부분 바뀌었기 때문이었다.

기획재정부의 한 관계자는 "우리가 준비했던 논리를 미국 협상팀이 쉽게 반박하지 못했다"며 "내부에서는 한미 자유무역협정(FTA) 때보다도 더 나은 협상을 했다고 자평했다"고 당시 상황을 밝혔다.

그러나 이는 불과 몇 달 만에 과신이었음이 드러났다. 조세 협상은 FTA만큼이나 상대방의 정치ㆍ경제적 이익이 걸린 섬세하고도 끈질긴 밀고 당기기가 필요한 부분이었는데 우리 정부가 미국의 입장을 소홀히 한 것이다.

실제로 이번 한미 조세 협상 타결이 미뤄진 것은 주식 등의 양도차익에 대한 원천지국(한국)의 과세안을 미국이 받아들이기 힘들었기 때문으로 풀이된다.

당초 우리나라는 국내 시장에서 미국 측 주주의 주식매각 차익에 대한 과세를 요구했다. 미국은 이에 맞서 15%로 돼 있는 우리 정부의 로열티에 대한 최고세율을 5% 수준으로 낮춰달라고 주장했다. 이에 따라 양 측이 한발씩 양보하는 선에서 협상이 접점을 찾을 수 있을 것이란 전망이 조심스럽게 제기돼왔다.

2001년 당시 협상에 관여했던 한 관계자는 "우리가 일본 등과 조세협정을 체결할 때 주식 양도소득에 대한 소득 원천지 주의를 관철한 경험이 있다"며 "미국은 거주지국 과세원칙을 고집하고 있지만 잘 설득해나갈 필요가 있다"고 밝혔다.

하지만 결과적으로 협상은 다시 무기 연기되고 말았고 이는 여러 측면에서 문제점을 파생시킬 것으로 우려되고 있다.

무엇보다 협상이 미뤄지면서 1년 안에 외환은행을 매각하기로 한 론스타에 대한 과세가 자칫 어려워질 수도 있다는 점이 걱정이다.

만일 한미 양국의 협정 개정 이전에 론스타가 외환은행 매각을 마무리 지을 경우 이후 협정을 고친다고 해도 소급적용은 불가능하다. 자연스럽게 매각 차익에 대한 과세도 사실상 힘들어진다.

2005년 미국 뉴브리지캐피털이 제일은행(현 SC제일은행)을 매각할 당시 막대한 양도차익을 거뒀음에도 여기에 세금을 매기지 못해 여론의 비난을 샀던 과거가 되풀이될 수 있다는 점에서 우리 정부로선 뼈아픈 대목이다.

론스타는 LSF-KEB홀딩스라는 페이퍼컴퍼니를 벨기에에 세워 한ㆍ벨기에 조세조약에 근거, 양도세를 내지 않아도 된다고 주장하고 있다.

우리 정부가 실질적인 양도차익 귀속자가 미국법인(론스타펀드)이라는 점을 판정할 경우 한미 조세조약만 개정했더라도 이를 과세근거로 들이밀 수 있었는데 이런 사전 환경을 만드는 것 자체가 힘들어진 것이다.

실제로 조세조약 개정이 미뤄진다면 론스타를 반드시 국내 고정사업자로 밝혀내야만 과세가 가능하다. 하지만 상황은 녹록지 않다.

우리 정부가 그동안 이 문제에 적극적인 태도를 보이지 않았다는 점, 법적 쟁점으로 갈 경우 현실적으로 현 한미 조세조약에 근거해 과세하기가 쉽지 않은 탓이다. 결국 이런 상황들을 감안하면 론스타가 다시 한번 '먹튀'가 될 가능성은 농후한 셈이다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>