|

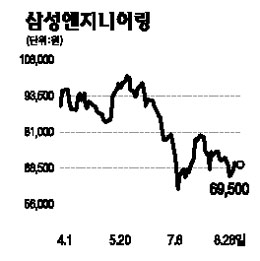

삼성엔지니어링이 국내 부동산시장 위축과 신용경색 위험이 상존하는 시기에 투자 대안이 될 수 있다는 분석이 나왔다. 한국투자증권은 28일 “국내에 미분양주택이 늘고 자금시장마저 얼어붙으면서 건설업종에 대한 투자 심리가 얼어붙고 있지만 삼성엔지니어링은 국내 주택경기 위축의 영향권에서 벗어나 있다”고 평가했다. 전체 사업 가운데 중동지역에서 진행 중인 석유화학ㆍ정유 플랜트 등이 차지하는 비중이 크기 때문이다. 차입금이 전혀 없다는 점도 매력으로 꼽혔다. 한상희 한국투자증권 연구원은 “지난 2002년 이후 영업활동 현금흐름이 한번도 마이너스였던 적이 없어 신용경색의 부담에서도 상대적으로 자유롭다”며 “외환 매출채권 비중이 높아서 원ㆍ달러 환율 상승도 부정적이지 않다”고 분석했다. 한 연구원은 “경쟁력에 비해 저평가돼 있다”며 목표주가로 10만7,000원을 제시했다. 한화증권도 국내 건설경기와 무관한 삼성엔지니어링의 사업구조에 주목했다. 전현식 한화증권 연구원은 “지난해 52.7%였던 해외 매출 비중이 올해는 68%, 2009년에는 75%까지 확대될 것”이라고 전망했다.