홈

경제·금융

경제·금융일반

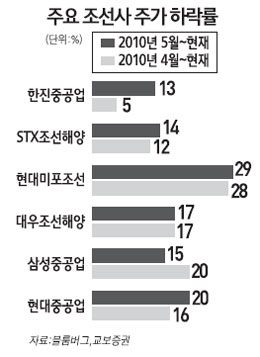

"조선株 당분간 반등 여력 미미"

입력2010.05.24 16:12:04

수정

2010.05.24 16:12:04

최근 낙폭 크지만 후판가격 상승·수주잔액 감소등 악재 여전

조선주에 대해 최근 큰 폭의 하락세에도 불구하고 후판 가격 상승 등을 고려할 때 당분간 반등할 여력이 크지 않다는 분석이 잇따르고 있다. 특히 최근 남유럽 금융위기와 유가 하락 등 악재가 여전해 주가에 부정적인 영향을 주고 있다고 분석됐다.

최원경 키움증권 애널리스트는 24일 보고서에서 조선업종이 최근 선가 및 발주가 회복세에도 불구하고 새로운 상승사이클이 시작됐다고 보기는 어려우며 여전히 하락사이클 혹은 정체기에 있다고 지적했다. 이에 따라 하반기 조선업종에 대한 투자전략으로 "매수시점에 좀 더 여유를 가져야 한다"고 주장했다.

최 애널리스트는 "신규 발주의 경우 기존 발주를 견인했던 벌크선ㆍ탱커 발주가 늘 만한 요인이 부족하며 컨테이너선 발주 역시 회복되지 않을 것으로 예상되기 때문에 하반기 신규 발주는 상반기와 비슷할 것"으로 전망했다. 하반기 선가는 완만한 상승 흐름을 이어갈 것으로 예상되기는 하지만 후판 가격 상승을 선가에 모두 반영하기 힘들기 때문에 '저가 수주'가 지속될 것으로 판단했다. 여기에 최근의 유가 하락, 남유럽 금융위기 등 투자심리에 부정적인 영향을 주는 요인들도 여전하다.

최 애널리스트는 이를 근거로 조선주가 상반기 고점을 넘어설 가능성이 '낮다'고 판단했다. 이에 따라 그는 "하반기 조선업종에 대한 가장 합리적인 투자 방법은 '짧은 투자'"라고 밝혔다.

최광식 교보증권 애널리스트 역시 조선업계가 하반기 이후 실적 악화를 경험하게 될 것이라며 증가 전환에 부정적인 입장을 피력했다. 조선업종 건조 마진이 2ㆍ4분기에 상승한 국내 후판 가격의 영향과 3ㆍ4분기 중 오를 것으로 예상되는 일본산 후판 가격의 영향을 받으며 소폭 하강할 것으로 예상되기 때문이다. 특히 현대중공업ㆍ현대미포조선 등이 지난해 12월 말부터의 주가 반등 시기에 상대적으로 많이 오른 점이 부담으로 작용하는데다 최근 현대중공업의 페트로브라스에 대한 입찰 포기와 현대미포조선의 계약 변경에 따른 수주잔액 감소까지 겹치면서 주가에 부담으로 작용하고 있다는 것이다.

최광식 애널리스트는 "조선업종은 4월 중순부터 오버슈팅 구간에 들어갔다"며 "주가가 큰 폭의 조정을 받아 투자 매력이 부각되고 있지만 당장은 주가 상승 모멘텀을 찾기 어려워 보인다"고 말했다.

하지만 일부에서는 낙폭 과대에 따라 상승 반전할 것이라는 주장이 제기된다. 송재학 우리투자증권 애널리스트는 "하반기 신조선가가 본격적으로 상승하고 발주 증가세가 이어질 것으로 전망된다"며 "최근 주가 급락세를 시연했지만 최근 조선업 주요 지표를 고려하면 저평가 국면으로 주가의 재상승 반전이 가능할 것으로 예상된다"고 주장했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>