|

|

미국 자치령인 푸에르토리코 재정 위기가 디트로이트시 파산에 이어 미 지방채 시장에 타격을 줄 것이라는 우려가 커지고 있다. 월가 투자가들이 푸에르토리코 채권에서 손을 떼면서 덩달아 미 지방채 펀드에서도 돈을 빼고 있기 때문이다. 특히 푸에르토리코 지방채의 신용등급이 정크본드 수준으로 떨어질 경우 신용경색으로 미 지방채 시장이 큰 충격을 받을 것이라는 우려도 나오고 있다.

◇푸에르토리코 경제난ㆍ재정위기 가중= 현재 푸에르토리코 경제는 붕괴 일보 직전에 몰려 있다. 푸에르토리코의 지난해말 지역내총생산(GRDP)은 2004년보다 오히려 16%나 줄었다. 실업률은 13.9%로 미 평균의 2배에 달하고 경제활동참가율은 41%로 다른 주 평균보다 20%포인트나 낮다. 사정이 이렇다 보니 일자리를 찾아 젊은층이 빠져나가면서 인구는 지난 10년간 4% 가량 줄었다.

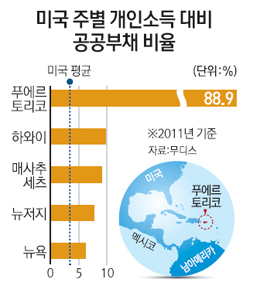

재정 위기는 더 심각하다. 푸에르토리코 인구는 370만명에 불과하지만 지방채 등 공공채무는 700억 달러에 달한다. 캘리포니아, 뉴욕에 이어 3번째 규모로 지난 2000년의 240억 달러보다 3배 가까이 늘어난 것이다. 연간 개인소득 대비 공공부채 비율도 89%로 미 50개주 평균 3.4%에 비해 비교가 되지 않을 정도로 크다.

푸에르토리코가 이처럼 취약한 경제에도 막대한 빚을 조달할 수 있었던 이유는 자치령이라는 특수성 때문이다. 푸에르토리코는 지방채에 대해 연방ㆍ주ㆍ지방정부의 세금을 모두 면제하는 이른바 '트리플 세금 면제 지역'이다. 연방준비제도(Fedㆍ연준)의 초저금리 정책으로 갈 곳 없는 투자자 입장에서는 8~11% 가량의 채권 금리에다 면세 혜택까지 받을 수 있다.

오펜하이머펀드의 다니엘 로그램 포트폴리오 매니저는 "푸에르토리코 정부가 빚을 갚고자 하는 강한 의지를 갖고 있고 자치령이지만 연방법의 적용을 받는다"며 투자 이유를 설명했다. 현재 연방법상 푸에르토리코는 세수가 발생할 경우 공무원 임금, 공공의료 등에 앞서 일반보증채를 가장 먼저 갚아야 하며 나머지 채권의 이자 등도 헌신적으로 지불할 의무가 있다. 한마디로 돈을 떼일 가능성이 거의 없다는 뜻이다. 투자가들이 몰리면서 월가 투자은행들도 지난 2000년 이후 1,230억 달러 규모의 지방채 판매를 대행하는 과정에서 8억8,800만 달러의 수수료 이익을 챙겼다. 문제는 푸에르토리코 정부가 막대한 빚을 연금 지원, 공공 일자리 창출 등 비효율적인 부문에 투자하면서 경기가 살아날 가능성이 지극히 낮다는 점이다. 가령 푸에르토리코 정부의 자체 자금이 전체 연금 지급액 가운데 차지하는 비중은 11.2%에 불과하다.

◇정크펀드 추락 때는 미 지방채 시장도 충격= 이처럼 푸에르토리코 위기가 눈앞으로 다가오면서 투자자들이 속속 손을 빼고 있다. 펀드조사업체인 립퍼에 따르면 푸에르토리코 익스포저(위험 노출액) 비중이 전체 자산의 5% 이상인 미 지방채 펀드의 경우 올 들어서만 5.07%의 손실을 본 것으로 나타났다. 투자 금액도 지난해 말 총 506억 달러에서 올 들어 83억 달러(16.3%)가량 줄였다. 푸에토리코 채권 가격 추이를 나타내는 스탠더스앤푸어스(S&P) 푸에르토리코지방채지수는 올 들어 15.25% 하락했다.

푸에르토리코 지방채 위기가 불거지면서 미 전체 지방채 시장도 이미 영향권에 들어선 상황이다. 미 지방채 펀드의 75% 가량이 많건 적건 푸에르토리코 지방채를 보유하고 있어 투자가들의 우려가 큰 탓이다. 립퍼에 따르면 푸에르토리코에 익스포저가 가장 많은 20개 지방채 펀드의 경우 9월에만 총 5억 달러가 빠져 나갔고 전체 지방채 펀드에서는 65억 달러의 자금이 유출됐다. 푸에르토리코 비중이 높은 일부 지방채 펀드의 경우 순자산이 30% 이상 급감한 것으로 나타났다. 또 펀드 평가사인 모닝스타에 따르면 올 3ㆍ4분기 지방채펀드의 자산은 286억달러 감소했다.

특히 S&P, 무디스 등 국제평가기관이 푸에르토리코 지방채 투자등급을 '투자부적격'으로 한 단계 낮출 경우 투자가들의 엑소더스(대탈출)가 이어지면서 미 지방채 시장도 충격을 받을 것으로 보인다. 푸에르토리코 정부개발은행의 카를로스 콜론 아르마스 이코노미스트는 "푸에르토리코는 지방채 시장 전반의 문제"라며 "국제신용평가기관도 신용강등이 시장 파괴를 부를 수 있다는 사실을 알고 있을 것"이라며 경계감을 나타냈다.

투자등급이 정크 본드로 떨어지고, 투자자들이 돈을 무더기로 뺄 경우, 푸에르토리코도 디폴트(채무 불이행) 사태를 맞을 수도 있다는 전망도 나오고 있다. 푸에르토리코 주민들의 반발이 거세지면 주정부도 이를 근거로 연방법을 어기고 채권의 이자 지불 등을 유예하는 경우가 발생할 수 있다는 것이다. 영국 주간지 이코노미스트는 최근 푸에르토리코 문제를 다루면서 "푸에르토리코 정부가 정치적 부담감에 연방법을 어길 경우 연방 의회의 간섭과 투자가들의 소송이 장기간 이어질 것"이라며 "1933년 이후 처음으로 주정부 디폴트라는 새로운 역사가 쓰여질 수 있다"고 말했다.