|

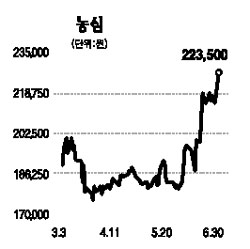

농심은 하반기 내수경기 부진 및 가처분소득 증가율 둔화로 상대적으로 저가 상품인 라면 매출이 회복될 것으로 전망된다. 농심은 지난 1997년 외환위기 당시 라면 판매량이 증가하면서 두자릿수의 매출성장을 기록했다. 하반기에도 내수경기가 부진할 것으로 예상됨에 따라 라면 판매량 증가가 예상된다. 농심의 현 주가는 2008년 실적 기준 주가수익비율(PER) 10.8배, 주당순자산비율(PBR) 1.1배, EV/EBITDA(영업현금흐름 대비 시가총액 비율) 4.1배로 과거 어느 때보다 밸류에이션 매력이 크다. 농심의 자산가치만 1조1,000억원에 달해 주가하락 리스크도 작다고 판단된다. 최근 제분업체들의 밀가루 가격 인상으로 6월 이후 가격이 오른 밀가루가 투입되고 있지만 연초 단행한 평균 15% 수준의 제품가격 인상을 통해 원재료 가격 상승분은 충분히 상쇄될 것으로 전망된다. 농심의 2ㆍ4분기 매출액은 전년 동기보다 9.5% 증가한 4,015억원, 영업이익은 전년 동기 대비 35.2% 늘어난 339억원에 이를 것으로 보인다. 2ㆍ4분기 실적은 영업이익 기준으로 시장 컨센서스를 29.9% 웃돌 것으로 추정된다. 2005~2007년 3년간 매출액과 영업이익이 감소한 것을 감안하면 매우 의미 있는 실적이다. 실적호조세는 하반기에도 지속될 것으로 판단된다.