가계저축률 하락속 자산 1년새 최고 50% 늘어<br>고객돈 아닌 CD등 시장성 수신으로 덩치 키워<br>건전성지표 아직은 양호하나 리스크 관리 필요

금융기관의 외형 확대 속도가 경제 성장률 등 경제 여건에 상관없이 빠르게 진행되고 있어 이에 대한 세밀한 리스크 관리가 필요한 것으로 나타났다.

지난해 가계 저축률이 2.3%로 떨어지고 명목 국내총생산(GDP) 성장률이 6.3% 증가하는 데 그친 반면 은행 등 금융기관 자산은 권역별로 평균 13.8%, 최고 50.5% 폭등한 것으로 나타났다. 건전성 지표는 현재 양호한 상태를 보이고 있지만 이 같은 자산 상승 속도는 외형 확대 과정에 적지않은 거품이 낀 것으로 볼 수 있다는 게 전문가들의 지적이다.

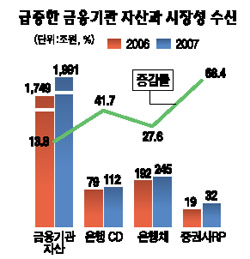

26일 금융위원회ㆍ예금보험공사 등에 따르면 금융기관 총부채(자산)는 지난 2006년 말 1,749조원에서 2007년 말 1,991조원으로 2,000조원에 육박하며 13.8% 증가한 것으로 집계됐다. 권역별로 보면 은행이 이 기간 동안 자산이 1,339조원에서 1,512조원으로 12.9%(173조원 증가)의 상승률을 기록했다.

증권은 자산이 2006년 말 72조원에서 지난해 말 98조원으로 36.3% 늘어났으며 보험사는 288조원에서 325조원으로 12.5% 증가했다. 종금사는 자산이 1년 새 50.5% 상승했으며 저축은행도 이 기간 동안 13.1%의 자산 성장률을 보였다.

문제는 금융 산업이 내수 산업임에도 불구하고 실물경제 흐름과 큰 차이를 보이고 있다는 점이다. 우선 2007년 중 물가 상승이 반영된 명목 GDP는 전년 대비 6.3% 증가하는 데 그쳤다. 반면 금융기관의 자산 상승률은 권역별로 이보다 2~4배나 앞섰다.

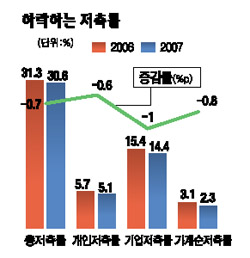

이런 가운데 금융기관 자산 성장의 근간인 저축률은 하락세가 계속되고 있다. 가계의 순저축률은 2006년 3.1%에서 2007년 2.3%로 떨어졌다. 이 같은 가계 저축률은 미국과 별 차이가 없다. 개인 저축률도 2006년 5.7%에서 2007년 5.1%로 하락했으며 개인ㆍ기업ㆍ정부 등을 합한 총저축률도 31.3%에서 30.6%로 0.7%포인트 추락한 상태다.

그렇다면 금융기관들은 어떻게 자산을 키웠을까. 기업이나 개인의 주머니에서 나온 자금이 아닌 은행채, 콜머니, 양도성예금증서(CD), 환매조건부채권(RP) 등 이른바 시장성 수신을 잔뜩 불렸기 때문이다.

실제 은행의 CD 잔액은 2006년 12월 79조원에서 지난해 말 112조원으로 41.7% 증가했다. 은행채 잔액도 이 기간 동안 192조원에서 245조원으로 27.6% 늘었다. 증권사의 경우 RP 매도 잔액이 19조원에서 32조원으로 1년 새 무려 68.4% 상승했다.

한마디로 저축률이 하락하는 가운데도 금융회사의 자산 성장률이 경제 성장률이나 물가 상승률 등을 훨씬 초과해서 이뤄지고 있고 여기에는 대출 경쟁과 더불어 은행채 등 이른바 시장성 수신으로 덩치를 더욱 키웠기 때문이다.

금융당국의 한 관계자는 “무분별한 외형 확대는 경계해야 될 사안이고 이에 대해 감시를 지속하고 있다”며 “경제성장 폭보다 빠르게 외형이 커지고 있는 것에 대해 지속적으로 모니터링을 하고 있다”고 설명했다.

민간 경제연구소 관계자는 “최근 구제금융을 받은 미국 베어스턴스의 경우 시장성 수신을 통해 외형을 키웠고 이런 취약성 때문에 리스크 위기 대응 능력이 급격히 떨어졌다”며 “실물경제와 동떨어진 성장에는 거품이 끼게 마련”이라고 우려를 표명했다.