■ 삼성전자 3분기 영업익 30% 증가<br>D램·낸드플래시 '일등공신' 주가 65만원대 회복<br>'반도체 성수기' 4분기엔 실적향상 가속도

삼성전자, 반도체 수요 증가세…내년에도 장밋빛

■ 삼성전자 3분기 영업익 30% 증가D램·낸드플래시등 고부가제품 실적 개선 뚜렷4분기 영업익 작년 동기 웃도는 2조2,000억 예상

김현수 기자 hskim@sed.co.kr

삼성전자의 지난 3ㆍ4분기 실적은 4ㆍ4분기는 물론 내년 전망까지도 밝게 한다. 예상보다 좋은 메모리 반도체 영업이익률, 보로드 모젤로 이어지는 LCD TV의 글로벌 시장 석권, 정보통신과 LCD의 부활은 삼성전자는 물론 국내 IT 산업 전체의 전망을 장밋빛으로 물들게 했다.

증권가에서는 삼성전자의 3ㆍ4분기 실적이 예상치를 넘어선 만큼 4ㆍ4분기의 실적 개선폭도 3ㆍ4분기를 웃돌 것으로 전망하고 있다. 특히 삼성전자의 실적이 바닥을 찍고 상승세로 돌아선 것이 확인된 만큼 4ㆍ4분기에는 계절적 성수기를 등에 업고 지난해 같은 기간보다 늘어날 것으로 예상된다. 이민희 동부증권 애널리스트는 "삼성전자의 4ㆍ4분기 영업이익 예상치가 지난해 4ㆍ4분기의 2조1,400억원을 웃돌아 2조2,000억원을 기록할 것으로 예상된다"며 "3ㆍ4분기 실적 호조세가 삼성전자를 비롯한 IT주 주가에 상승 모멘텀을 제공할 것"이라고 말했다.

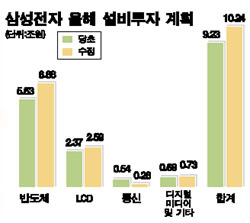

투자 준비도 마쳤다. 3ㆍ4분기 현재 5조2,000억원의 현금을 보유한 삼성전자는 연말 6조5,000억원까지 현금을 늘려 내년 투자를 준비하고 있다.

주우식 삼성전자 전무는 "IT 경기가 호전되고 있는 만큼 삼성전자의 실적은 4ㆍ4분기가 3ㆍ4분기보다 더 좋을 것이고 내년에도 시장의 예상을 크게 벗어나지 않을 것"이라고 설명했다.

◇4분기 실적은 더 좋아진다=4ㆍ4분기는 반도체를 비롯한 IT 산업의 계절적 성수기. 삼성전자는 연말로 갈수록 각 사업 부문의 수익성이 더 좋아질 것으로 예상하고 있다. 주 전무는 "D램은 연중 가장 높은 PC 판매 증가율을 기록할 것으로 예상되는 4ㆍ4분기에 모바일 및 그래픽 D램 제품의 계절적 수요 증가 등이 겹치며 판매가 향상될 것"이라며 "낸드도 고용량을 탑재한 신제품 출시가 증가하는 추세이고, 고화소 카메라의 수요 증가가 예상됨에 따라 판매실적도 동반 상승할 것"이라고 말했다.

게다가 꾸준히 진행해온 반도체 차별화 전략과 원가절감 노력은 삼성전자의 부가가치 창출 능력을 한층 높였다. 삼성전자는 4ㆍ4분기 MLC 제품 비중을 75%로 높이는 동시에 60나노 공정기술을 적용, 메모리 반도체의 생산성을 기존보다 두 배나 높일 예정이다.

◇내년 준비도 사실상 끝냈다=삼성전자가 2006년 결산을 3개월도 채 남기지 않은 시점에 1조원의 추가 투자를 결정한 것은 그만큼 실적에 자신이 있다는 것이다. 이번 투자확대 결정은 특히 90년대 초반 이후부터 보여줬던 정확한 시장예측 능력과 한발 앞선 투자를 바탕으로 한 '삼성전자의 힘'을 다시 한번 보여줄 것이라는 점에서 주목된다.

삼성전자는 1조원을 전액 메모리 반도체 라인에 쏟아 붓는다. 시스템LSI 전용 라인인 기흥의 15라인을 제외한 전라인에 추가 설비를 들여놓아 내년 초 예상되는 수요증가를 대비하고 있다. 주 전무는 "4ㆍ4분기 크리스마스 특수가 종료되는 일시적인 시점을 제외하고 메모리 반도체 수요는 계속 늘어날 것으로 예상한다"며 "경쟁업체보다 한발 앞선 투자와 원가절감으로 시장을 이끌어갈 것"이라고 깅조했다.

2007년 메모리 시장을 준비하는 삼성전자의 전략은 치고 빠지는 발 빠른 시장 대응. 현재처럼 D램 수요가 급증하는 시기에 후발업체들이 D램 생산을 늘리기 위해 안간힘을 쓴다면 삼성전자는 낸드플래시의 수요를 예측, 먼저 낸드플래시 생산능력과 비용을 줄여 생산성을 확보하겠다는 것이다. 주 전무는 "낸드 가격이 4ㆍ4분기부터 안정되기 시작되기 시작하며 낸드플래시의 영업 이익률도 올라갈 것"이라고 전망했다.

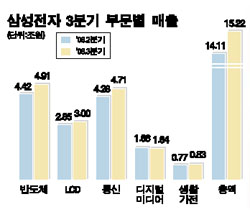

◇3각 편대의 화려한 비행=3ㆍ4분기 삼성전자 실적의 일등공신은 역시 D램이다. 해외 D램 업체의 공급 부진에다 PC 등 어플리케이션 업체들의 수요 증가가 겹쳐 3ㆍ4분기 삼성전자의 D램 사업은 '이보다 좋을 수 없다'고 할 정도로 호황을 누렸다. 증권업계에서는 삼성전자의 3ㆍ4분기 D램 영업 이익률이 39%를 넘어섰다고 추정할 정도다.

D램뿐 아니라 낸드플래시 역시 계절적 수요로 가격이 안정됐다. 특히 4~8기가바이트(GB) 탑재 MP3 플레이어 및 1기가바이트 이상 메모리카드 등의 판매가 늘어나 실적개선에 큰 힘이 됐다. 8월 중순 이후에는 고용량(4기가, 8기가) 제품 가격 또한 회복세를 나타냈다. 여기다 생산성을 두 배로 높이는 MLC 제품 비중을 1ㆍ4분기 25%에서 3ㆍ4분기 40%로 높인 것도 낸드의 수익성이 커진 요인이다.

하지만 휴대폰ㆍLCD 등 나머지 핵심사업 부문 역시 그동안의 우려를 말끔히 없애고 일제히 강한 돌파력을 과시했다는 점에서 더욱 주목된다. 특히 휴대폰의 경우 바로 직전까지도 '가격정책의 실패 아니냐'는 지적을 받을 정도로 흔들렸지만 3ㆍ4분기 실적에서 이 같은 우려를 불식시키고 '프리미엄 전략에 의한 지속 성장'이 궤도를 유지했다는 점을 확인시켜줬다. LCD 역시 '실적관리의 부담요소'였던 불명예를 벗어 던졌다.

입력시간 : 2006/10/16 17:25