홈

경제·금융

경제·금융일반

"주택담보대출 부실화 가능성"

입력2007.10.09 18:10:25

수정

2007.10.09 18:10:25

KDI "시중금리 크게 올라 연체율 늘어날 수도"

최근 세계 경제를 강타한 미국 서브프라임 모기지(비우량 주택담보대출) 부실 사태처럼 우리나라에서도 급격한 시중금리 상승, 주택가격 하락 등으로 인해 주택담보대출이 부실화할 가능성이 있다는 국책연구기관의 분석이 나왔다.

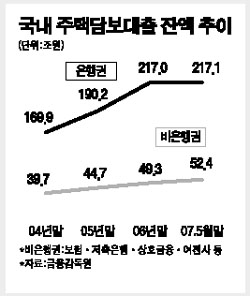

송준혁ㆍ연태훈 한국개발연구원(KDI) 연구위원은 9일 ‘우리나라 주택담보대출 시장의 현황과 평가’라는 보고서를 통해 “우리나라에서도 주택담보대출 금리가 급속히 상승할 경우 주택금융시장 불안요인으로 작용, 특히 연체율이 상승할 가능성이 존재하고 있다”고 밝혔다. 송 연구위원 등은 특히 “외부충격이 연체율에 미치는 파급효과는 은행권보다는 보험ㆍ저축은행ㆍ상호금융 등 비은행권에서 보다 클 것으로 예상된다”고 지적했다.

보고서에 따르면 우리나라에서도 주택담보대출 금리가 급속히 상승할 경우 총부채상환비율(DTI) 규제에 구속되는 대출의 비중이 높아지게 돼 저소득층을 중심으로 상당한 부담요인으로 작용할 전망이다. 게다가 주택담보대출의 90% 이상이 변동금리상품인 국내 금융시장 현실을 고려할 때 최근 양도성예금증서(CD) 금리 상승으로 촉발된 주택담보대출 금리상승 압력은 주택금융시장의 불안요인으로 작용할 수 있다는 설명이다.

이 경우 올해 6월 현재 연체율이 0.50% 수준으로 안정적 흐름을 보이고 있는 은행권의 경우 지극히 예외적인 충격이 발생하지 않는 한 연체율 급증 가능성이 그리 크지 않을 것으로 보고서는 내다봤다.

문제는 주택담보대출 금리 및 연체율 자료가 제대로 공개돼 있지 않은 비금융권. 연태훈 연구위원은 “비은행권 주택담보대출은 은행권에 비해 규모는 작지만 최근까지도 증가세를 지속하고 있다”며 “연체율도 평균 2.5% 수준인 것으로 추정되고 있어 위험성이 더 높은 상황”이라고 설명했다.

한편 정부는 주택담보대출 규제를 풀기 위해 지난달 부동산가격안정심의위원회를 열고 지방 12곳의 주택투기지역 지정을 해제한 상태다. 주택투기지역에서 해제되면 6억원 초과 아파트 등에 대한 주택담보인정비율(LTV) 비율이 높아지고 총부채상환비율(DTI) 규제도 받지 않게 된다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>