"시중은행 규제 강화 비은행권서 대출받자"<br>은행권 전분기比 4兆 줄고 비은행권 7,000억 늘어<br>집값 불안 여파 주택용도가 전체의 54.1% 달해<br>정부 "주택대출 이상징후땐 추가 대응책 마련"

금융감독 당국이 시중은행의 가계대출을 규제하면서 대출수요가 은행에서 비은행권으로 이동하는 ‘풍선효과’가 발생했다. 또 가계대출 증가폭은 둔화됐지만 은행의 전체 대출 가운데 주택 용도 대출 비중은 계속 확대되고 있다. 부동산 가격 급등으로 불안심리가 확대되면서 실수요자들이 은행창구로 몰렸기 때문이다.

29일 한국은행이 발표한 ‘3ㆍ4분기 가계신용 동향’에 따르면 지난 7~9월 예금은행의 대출 증가 규모는 8조6,000억원으로 전분기의 12조5,000억원보다 크게 줄었다. 반면 상호저축은행ㆍ신용협동기구 등 비은행 금융기관의 대출 규모는 2조7,000억원에서 3조4,000억원으로 대폭 증가했다. 이는 총부채상환비율(DTI) 규제 등 은행권 대출에 대한 감독이 강화되자 대출수요가 비은행권으로 이동했기 때문이다.

이에 따라 총가계대출 증가폭은 12조8,000억원으로 전분기의 15조8,000억원보다 줄었다. 하지만 3ㆍ4분기가 계절적으로 이사철이 아니어서 가계대출 비수기인 점을 감안하면 가계대출 증가세가 둔화됐다고 보기 어렵다는 게 한은의 설명이다.

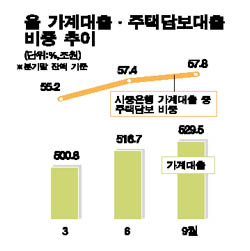

더구나 시중은행의 가계대출 가운데 주택용도 대출 비중은 계속 늘어 부동산시장에 대한 불안심리가 큰 것으로 나타났다. 시중은행이 3ㆍ4분기에 신규 취급한 가계대출 가운데 주택 용도는 54.1%를 차지했으며 나머지 45.9%는 소비 및 기타 용도였다. 주택 용도 대출 비중은 올해 1ㆍ4분기 52.1%, 2ㆍ4분기 53.8%에서 상승추세를 보이고 있다. 또 가계대출의 담보 형태별 구성비에서도 주택담보가 57.8%로 사상 최고 수준을 기록했고 신용ㆍ보증담보는 31.2%, 기타는 11.0%를 차지했다.

은행권의 주택담보대출 취급 경쟁이 치열해지면서 가계대출의 만기구조도 단기화 양상을 나타냈다. 3ㆍ4분기의 가계대출 가운데 만기 2년 미만 대출 비중은 22.1%로 전분기보다 4.2%포인트 상승했다. 반면 10년 이상 장기대출 비중은 54.6%로 전분기보다 4.1%포인트 떨어져 처음으로 하락 반전했다.

한편 정부는 이날 금융권 주택담보대출의 고삐를 바짝 죌 것임을 다시 한번 강조했다. 임영록 재정경제부 차관보는 이날 한 라디오 방송에 출연, “실수요자에게 피해를 주지 않으면서 주택담보대출 자금이 부동산 투기 쪽으로 흘러들어가지 않도록 11ㆍ15대책에서 DTI와 주택담보인정비율(LTV)을 규제했다”면서 “최근 담보대출이 안정된 모습을 보이고 있지만 이상징후가 나타난다면 투지자금 수요를 잠재우기 위한 추가 대응방안을 마련하겠다”고 말했다.