|

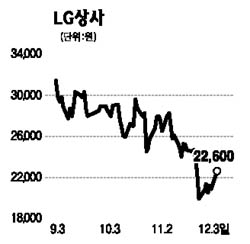

LG상사가 저평가 메리트와 자원개발 가치상승 전망에 힘 입어 급등했다. 3일 LG상사 주가는 지난주 말 대비 8.39%나 오른 2만2,600원에 마감, 하루 만에 반등했다. 이는 LG상사의 실적부진에 따른 매도세가 지나치다는 인식과 함께 자원개발사업 수익성도 개선될 것이라는 전망이 확산됐기 때문이다. 한국투자증권은 LG상사의 가장 큰 실적 감소 요인인 수입유통사업부가 올해 90억원 정도 영업손실이 나지만 내년에는 적자폭이 10억원 수준으로 줄어들 것으로 내다봤다. 남옥진 한국투자증권 연구원은 “수입유통 등 무역 부문이 올해를 바닥으로 내년에는 회복세를 보일 것”이라고 말했다. 동양종금증권은 LG상사의 올해 전체 영업이익은 748억원 수준으로 감소하지만 내년에는 올해보다 40% 이상 늘어난 1,050억원에 달할 것으로 전망했다. 자원개발사업 관련 이익증가도 주가 견인 요인이다. 한국투자증권은 자원개발 관련 총이익이 지난해 150억원 수준에서 올해 200억원까지 증가하고 오는 2009년 전후로 400억원대에 달할 것으로 전망했다. 남 연구원은 “오만ㆍ카타르 지역 등 LG상사의 자원개발사업 가치는 최소 5,000억원에 이를 것”이라며 “현재 탐사단계인 카자흐스탄 유전 등 개발사업에서 추가적으로 이익이 발생할 가능성이 높다”고 말했다.