|

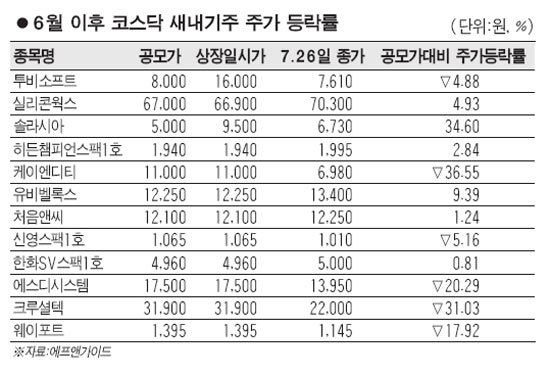

기관투자자들이 코스닥 새내기 종목의 공모 당시 배정물량을 상장 초기에 대거 팔아치우며 차익실현을 하고 있는 것으로 나타났다. 증권업계에 따르면 기관투자자들은 지난 23일 코스닥시장에 상장된 웨이포트에 대해 2거래일 동안 총 469만주를 내다팔았다. 공모 당시 이들이 배정받은 물량이 총 1,117만주였던 점을 감안하면 이틀 만에 자신이 보유한 지분의 42%를 매도한 셈이다. 웨이포트 뿐만이 아니다. 기관투자자들은 올해 코스닥시장에 신규 상장된 35종목 중 단 1종목을 제외한 34종목에 대해 첫날부터 대량 매도에 들어갔다. 유가증권시장에서 신규상장 12종목 중 삼성생명, 만도, 지역난방공사, 락앤락, 웅진에너지 등 5종목에 대해 첫날 추가 물량 확보에 나선 것과는 대조적이다. 기관투자자들이 유독 코스닥 새내기주 공모물량을 상장 초기부터 매각하는 것은 코스닥 새내기주의 경우 상장 초기에 1년 고가를 형성할 가능성이 높다는 점과 대형주보다 장기보유에 따른 위험이 크다는 점에서 기존 종목에 투자하는 것보다 상대적으로 단기수익을 얻기 수월하기 때문으로 풀이된다. 기업공개(IPO) 기관배정 물량을 받는 대다수 일반 펀드들은 코스닥 새내기주에 장기투자하기 보다 초기에 공모 차익만 챙기고 주식을 파는 것이 수익률 관리에 더 효율적이라고 판단하고 있다. 대부분의 코스닥업체들이 공모 시점에 맞춰 재무제표를 최상의 조건으로 갖춘다는 점도 기관 매도의 또 다른 요인이다. A운용사의 한 관계자는 “일반 펀드의 경우 공모주도 다른 종목과 마찬가지도 종목당 펀드 전체 규모의 10%까지 편입을 할 수 있다”며 “코스닥 새내기주의 경우 펀드를 운용하는 입장에서 단기 매매를 통해 수익을 얻기 좋은 수단”이라고 설명했다. 실제로 금융정보업체 에프앤가이드에 따르면 35개 업체 중 28곳은 상장 첫날 시초가가 공모가를 웃돌거나 같았지만 26일 현재 주가 기준으로 공모가를 웃도는 종목은 단 12곳에 불과하다. 기관이 코스닥업체 상장 초기에 물량을 처분했을 때 공모 차익을 얻을 확률이 그 만큼 높다는 의미다. 따라서 전문가들은 기관이 물량을 처분하기 위해 상장 초기 주가 수준을 높이고 거래량을 늘리는 등 착시효과를 유발할 수 있기 때문에 코스닥 새내기주에 투자할 때는 상장 초기 주가와 거래량 등을 고려해 신중을 기해야 한다고 조언했다. 기관투자자들의 매도물량을 소화하는 주체가 대부분 개인투자자라는 점에서 정작 기관이 시장을 떠난 후 거래량이 급감하거나 주가가 공모가 수준도 넘지 못하는 경우가 대다수기 때문이다. 증권업계의 한 관계자는 “유가증권시장과 달리 코스닥시장에서는 기관 입장에서 장기적으로 공모가 이상의 수익을 기대할 만한 새내기주가 많지 않다”며 “상장 초기 분위기에 지나치게 휩쓸려 투자에 나서는 것은 위험할 수 있다”고 말했다.